安图生物(603658)

事件:公司近期发布2025年半年度报告:2025年上半年,公司实现营业收入20.60亿元,同比下降6.65%;归母净利润5.71亿元,同比下降7.83%;扣非归母净利润5.46亿元,同比下降8.79%。其中,公司第二季度实现营业收入10.64亿元,同比下降4.79%;归母净利润3.01亿元,同比增长1.97%;扣非归母净利润2.89亿元,同比增长1.58%。

化学发光设备快速装机,抵消行业部分负面影响

随着集采陆续落地执行,化学发光产品的价格出现了一定的下调,同时由于DRG政策的全面推行,使得整体市场的检测量有所减少。但公司2024年的化学发光装机量创了新高,带来了一定的增量,抵消了行业因素带来的部分负面影响。

新品逐步落地,有望为业绩增长助力

公司的液相色谱串联质谱检测系统产品目前已获证,该仪器的配套试剂主要有:营养代谢、内分泌代谢、药物浓度、疾病标志物等系列。同时,公司对测序仪同样寄予厚望,预计近期获证。未来随着配套试剂的陆续获证,两个系列产品应该会取得较好的市场表现。

毛利率、费用率维持稳定趋势

2025年上半年,公司的综合毛利率同比下降0.94pct至64.43%。销售费用率、管理费用率、研发费用率、财务费用率分别为18.88%、4.96%、12.15%、0.21%,同比变动幅度分别为+2.18pct、+0.82pct、-2.95pct、+0.04pct。

其中,2025年第二季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为63.83%、18.21%、4.11%、11.25%、0.17%、28.29%,分别变动-2.36pct、+1.42pct、+0.10pct、-5.04pct、+0.01pct、+1.87pct。

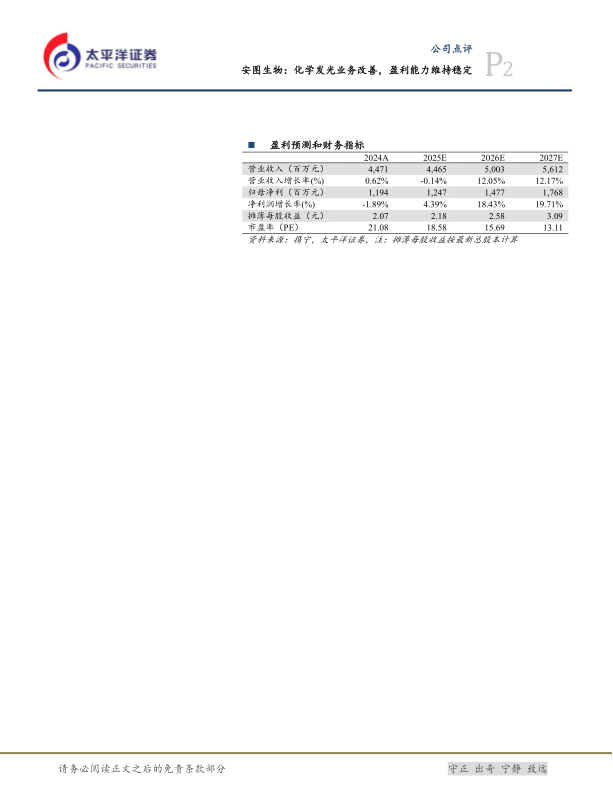

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为44.65/50.03/56.12亿元,同比增速为-0.14%/12.05%/12.17%;归母净利润分别为12.47/14.77/17.68亿元,同比增速为4.39%/18.43%/19.71%;EPS分别为2.18/2.58/3.09元,当前股价对应2025-2027年PE为19/16/13倍。维持“买入”评级。

风险提示:集采降价的风险,竞争格局恶化的风险,新品推广不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用