心脉医疗(688016)

事件:公司发布2025年半年度报告,2025年1-6月实现营业收入7.14亿元(-9.24%),归母净利润3.15亿元(-22.03%),扣非净利润2.71亿元(-29.96%),经营性现金流3.19亿元(-6.88%)。2025Q2实现营业收入3.82亿元(-10.92%),归母净利润1.85亿元(-15.61%),扣非净利润1.48亿元(-28.84%),经营性现金流2.79亿元(+113.98%)。

表观业绩短期承压,Q2盈利能力环比回升。2025H1公司收入及净利润均同比下滑,主要受到主动脉支架产品价格治理及推广策略调整影响。由于公司收购整合Lombard完成后海外销售团队扩大,以及海外市场及销售相关推广活动增加,公司销售费用及管理费用同比显著增加(分别+53.68%、+32.00%),此外公司上半年费用化研发费用同比减少24.03%。从单二季度来看公司业绩边际改善趋势较为明确,2025Q2公司收入及归母净利润分别环比+15.07%、+42.71%,归母净利率环比+9.38pct,单季度销售/管理/研发费用率分别为13.39%、4.49%、5.50%,环比-0.06pct、-1.60pct、+0.70pct。

创新产品顺利入院,市场覆盖率稳步提升。2025H1公司主动脉类产品实现营业收入5.14亿元(-15.74%),毛利率70.31%(-7.46pct),主要受到主动脉支架产品价格调整影响;外周及其他业务实现收入2.00亿元,毛利率为66.33%,口径较去年同期有所调整。公司核心产品市场覆盖率进一步提高,其中,Castor®已覆盖累计超1,300家医院,公司创新研发的全新一代产品获批上市并实现临床植入;Minos®及ReewarmPTX®持续发力,分别累计覆盖近1,000家/超1,200家医院;新产品Talos®及Fontus®入院家数及终端植入量均增长较快,已覆盖近500家/350家终端医院。

国际化战略成效显著,海外业务保持高速增长。2025H1公司海外业务实现收入1.23亿元(+95.22%),占比进一步提升至17.25%(+8.41pct)。公司持续推动产品在海外市场的准入和推广,业务已拓展至欧洲、拉美、亚太等45个国家/地区。2025H1公司Minos®腹主动脉覆膜支架及Hercules®球囊扩张导管成功获得欧盟CEMDR认证,Hector®已获欧盟定制证书并完成多例海外临床植入。公司各核心产品在海外市场渗透顺利,其中Castor®与Minos®均已在27个国家实现植入,HerculesLowProfile®已进入27个国家,新一代Cratos®已进入9个国家,Talos®首次实现海外销售。此外,公司全资子公司Lombard自研产品Aorfix®腹主动脉覆膜支架系统已进入19个国家。我们预计,随着公司全球化战略的持续推进,海外业务有望逐步贡献更多业绩增量,成为公司未来增长的重要引擎。

回购并派发中期分红,积极回报投资者。据公司公告,拟向全体股东每10股派发现金红利人民币13.00元(含税),共计拟派发现金红利总额1.57亿元,占2025年上半年归母净利润的比例为50.03%;若加计上半年0.79亿元的股份回购金额,现金分红及回购总额达2.37亿元,占归母净利润的比例高达75.26%,体现了公司对股东回报的高度重视。

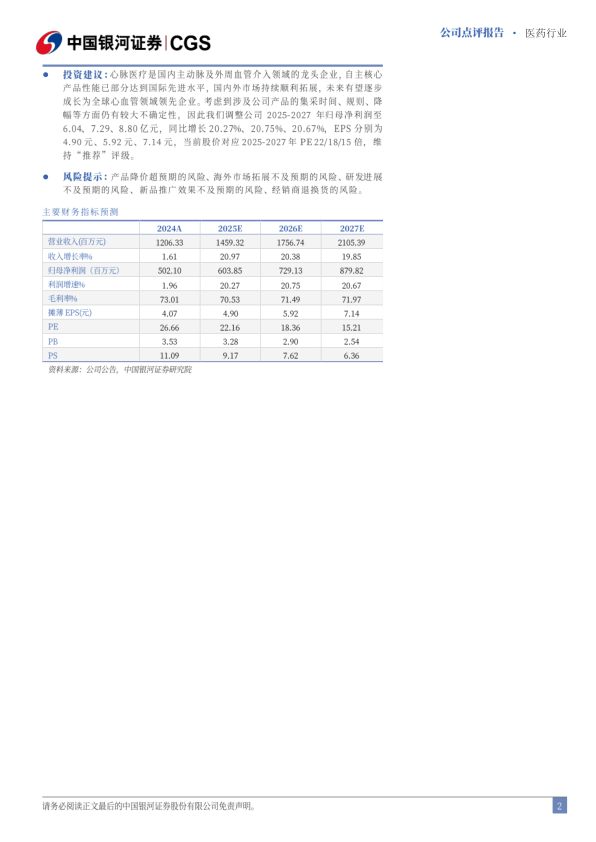

投资建议:心脉医疗是国内主动脉及外周血管介入领域的龙头企业,自主核心产品性能已部分达到国际先进水平,国内外市场持续顺利拓展,未来有望逐步成长为全球心血管领域领先企业。考虑到涉及公司产品的集采时间、规则、降幅等方面仍有较大不确定性,因此我们调整公司2025-2027年归母净利润至6.04、7.29、8.80亿元,同比增长20.27%、20.75%、20.67%,EPS分别为4.90元、5.92元、7.14元,当前股价对应2025-2027年PE22/18/15倍,维持“推荐”评级。

风险提示:产品降价超预期的风险、海外市场拓展不及预期的风险、研发进展不及预期的风险、新品推广效果不及预期的风险、经销商退换货的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用