赛诺医疗(688108)

2025H1业绩符合预期,神介业务步入收获期,维持“买入”评级

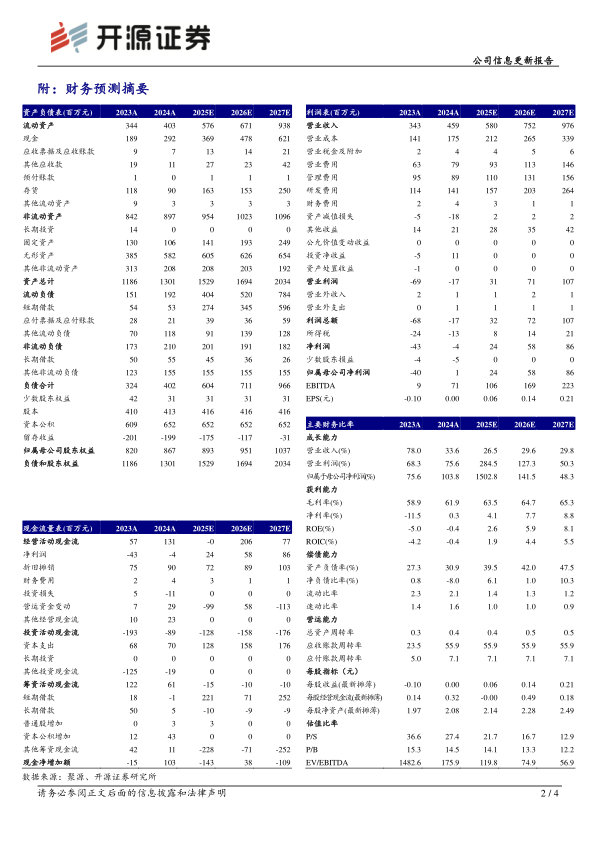

2025H1公司实现总营收2.40亿元(+12.53%,同比,下同),归母净利润1384万元(+296.54%);单Q2公司实现营收1.40亿元(+13.86%),归母净利润1087万元(+110.56%),利润增长主要系降本控费叠加资产减值损失大幅下降。销售毛利率63.64%(+4.44pct),主要系产品结构调整、良率及生产效率提升,净利率5.48%(+5.39pct)。公司销售费用率14.76%(-2.56pct),管理费用率19.51%(-0.35pct),研发费用率24.83%(-7.12pct),主要系收入基数扩大、产品规模效益和降本控费卓有成效。考虑到新品获批时间及上市推广节奏存在不确定性,我们下调2025-2026年营收预测,维持归母净利润预测,并新增2027年盈利预测,预计2025-2027年营业收入分别为5.80/7.52/9.76亿元(原值5.96/7.74亿元),归母净利润分别为0.24/0.58/0.86亿元,当前股价对应P/S分别为21.7/16.7/12.9倍,但公司冠脉业务集采推进顺利,神经介入业务步入收获期,重点产品上市后有望助力业绩放量,因此维持“买入”评级。

颅内自膨载药支架进入FDA绿色通道,神经介入业务进入收获期

2025年5月,子公司赛诺神畅自主研发的AUCURA™涂层血流导向密网支架获批上市,填补了复杂动脉瘤治疗中的技术空白。2025年8月,自主研发的COMETIU自膨式颅内药物涂层支架系统与COMEX球囊微导管获得美国FDA突破性医疗器械认定,成为全球首个颅内动脉粥样硬化狭窄治疗的系统性产品方案,同时也是首个获得美国FDA突破性医疗器械认定的国产神经介入器械产品,目前公司完成国内注册资料的发补,国内外获批上市在望,或将打开神介收入天花板。

冠脉业务国内集采顺利推进,海外市场有望加速拓展

2025H1公司冠脉介入业务实现营业收入同比增长17.40%,主要系两款进入集采的冠脉支架产品及冠脉球囊产品销量大幅增长。国内:冠脉支架、冠脉球囊产品全国集采推进顺利,棘突球囊在京津冀“3+N”联盟中选,也在除西藏外的其他联盟省份完成落地。海外:公司冠脉产品在阿根廷、厄瓜多尔、越南等多个国家和地区获得注册证,海外销售范围进一步扩大。2025年7月,公司新型药物洗脱支架系统(HT Supreme)获得美国FDA附条件批准,标志着产品技术已符合美国FDA的技术审评标准,海外市场拓展有望加速。

风险提示:产品研发、注册不及预期,贸易摩擦及汇率波动,带量采购风险。

微信扫一扫-立即使用

微信扫一扫-立即使用