华大智造(688114)

事件:公司发布2025年中期报告,2025年上半年实现营业收入11.14亿元(yoy-7.90%),归母净利润-1.04亿元,扣非归母净利润-2.03亿元,经营活动现金流-1.50亿元。其中2025Q2实现营业收入6.59亿元(yoy-2.93%),归母净利润2977.49元(yoy+130.62%)。

点评:

收入季度环比改善,25Q2实现单季度盈利。2025年上半年受地缘政治的紧张局势、全球宏观经济下行压力增大、各国科研经费支出的不确定性影响,公司增长承压,实现营业收入11.14亿元(yoy-7.90%),归母净利润-1.04亿元,分季度来看,2025Q1、Q2分别实现收入4.55亿元(yoy-14.26%)、6.59亿元(yoy-2.93%),收入降幅季度环比收窄,2025Q1、Q2归母净利润分别为-1.33亿元、2977万元,2025Q2单季度已实现盈利,季度经营趋势向好。从盈利能力来看,2025H1销售毛利率为52.85%(yoy-10.31pp),主要是因为行业竞争加剧导致设备和试剂价格承压,以及公司产品销售结构变化。2025H1公司销售费用率29.99%(yoy-3.71pp),管理费用率19.93%(yoy-0.38pp),研发费用率为24.38%(yoy-6.37pp),未来随着公司深化提质增效战略,费用率逐步优化,盈利能力有望增强。

测序仪器装机持续增长,带动试剂放量可期。就测序业务来看,2025H1公司全读长测序业务板块收入8.94亿元(yoy-12.15%),其中全读长测序仪销售总量超700台(yoy+60.35%),创历史同期新高,E25凭借速度快和高性价比优势,销量同比增长593%,截止至2025年6月30日,公司全球基因测序仪累计销售总量超5300台,我们认为仪器销量持续增长为公司未来试剂放量增长奠定坚实的基础。分区域来看,测序业务国内市场实现收入5.93亿元(yoy-13.56%),海外实现收入3.01亿元(yoy-9.23%),其中亚太区域收入0.79亿元(yoy-28.71%)、欧非区收入1.41亿元(yoy+2.82%)、美洲区0.81亿元(yoy-3.26%)。我们认为随着国内科研及临床端测序需求回暖、下游客户陆续完成资质切换,叠加海外本地化布局成效凸显,收入有望重回增长轨道。

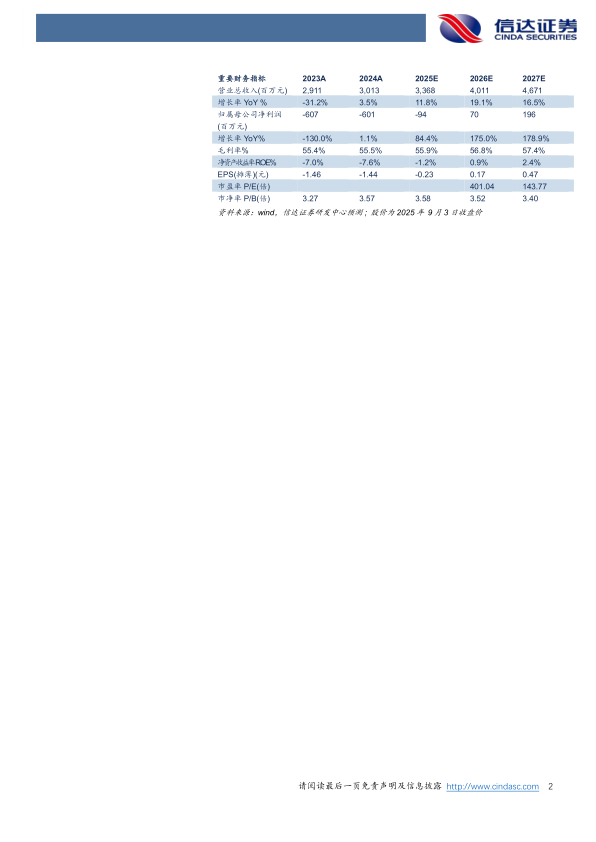

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为33.68、40.11、46.71亿元,同比增速分别为11.8%、19.1%、16.5%,实现归母净利润为-0.94、0.70、1.96亿元,同比分别增长84.4%、175.0%、178.9%,维持“买入”投资评级。

风险因素:知识产权诉讼导致市场拓展不及预期风险;市场竞争加剧风险;关联交易占比较高的风险;国际地缘政治环境不确定风险。

微信扫一扫-立即使用

微信扫一扫-立即使用