三鑫医疗(300453)

事件:公司发布2025年中期报告,2025年上半年实现营业收入7.61亿元(yoy+10.83%),归母净利润1.15亿元(yoy+8.35%),扣非归母净利润1.03亿元(yoy+9.26%),经营活动现金流1.89亿元(yoy+38.94%)。其中2025Q2实现营业收入4.00亿元(yoy+12.65%),归母净利润0.61亿元(yoy+16.65%)。

点评:

收入增长逐季提速,海外业务快速发展驱动公司成长。公司2025年上半年业务保持稳健增长,收入增速逐季提升,2025Q1、Q2分别实现3.61亿元(yoy+8.88%)、4.00亿元(yoy+12.65%),展现较好的增长趋势。分区域来看,国内2025年上半年受集采降价影响,公司以价换量保障份额,实现收入5.74亿元(yoy-0.15%),基本持平,我们认为主要是随着县域透析中心建设政策落地,国内血液净化市场中长期需求空间广阔,海外业务实现收入1.87亿元(yoy+67.3%),呈现快速增长趋势,收入占比提升至24.6%,我们认为随着公司陆续完成印度尼西亚、秘鲁、墨西哥等国家的产品注册,并加速推进公司产品在海外其他市场的注册认证进程,国际化进程不断加快,海外市场有望成为驱动公司成长的重要动力。

血液净化主业持续高增,管线储备丰富,成长动能充沛。分业务来看,血液净化类设备及耗材全产品链布局优势凸显,血液透析器、浓缩液/粉、管路等核心品种持续放量,2025年上半年实现收入6.26亿元(yoy+19.73%),占比82.2%,为公司核心增长引擎,其中血液透析设备出口同比增长84%;给药器具类业务实现收入0.82亿元(yoy-15.1%);心胸外科类实现收入0.35亿元(yoy+0.7%),保持稳健增长。从新品情况来看,公司管线储备丰富,我们认为湿膜透析器作为国产首证,具有较强的进口替代能力,PTA高压球囊导管中选省际联盟集采,预充式导管冲洗器已获批,均具有较高的放量可能性,未来成长动能较为充沛。

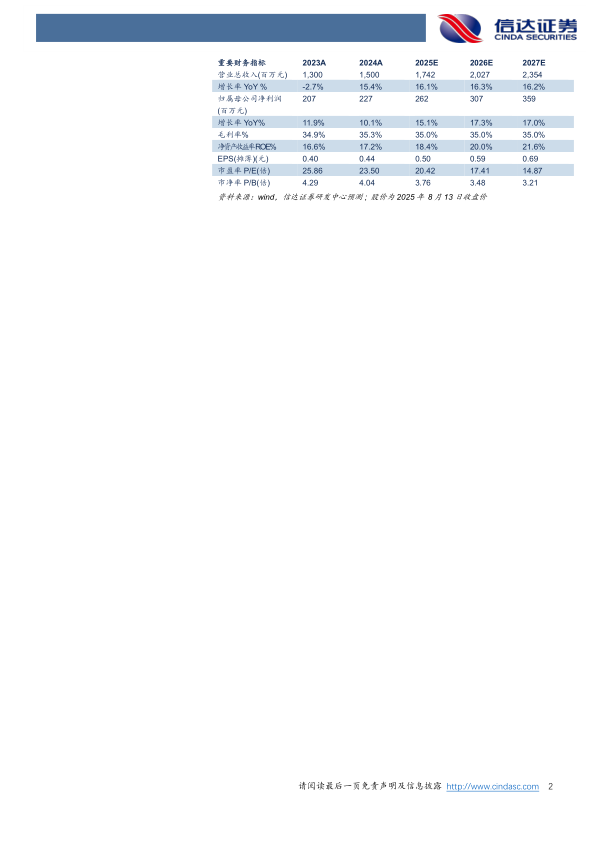

盈利预测:我们预计公司2025-2027年营业收入分别为17.42、20.27、23.54亿元,同比增速分别为16.1%、16.3%、16.2%,实现归母净利润为2.62、3.07、3.59亿元,同比分别增长15.1%、17.3%、17.0%,对应2025年8月13日收盘价,PE分别为20、17、15倍。

风险因素:新产品注册不及预期;海外市场拓展不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用