海泰新光(688677)

l业绩简评

公司发布2025年半年报,2025年H1公司实现营业收入2.66亿元,同比增长20.50%;实现归属于母公司所有者的净利润0.74亿元,同比增长5.52%;归属于母公司所有者的扣除非经常性损益的净利润为0.72亿元,同比增长12.07%。

l25年H1经营分析

2025年H1公司医用内窥镜器械收入和光学行业收入均取得较明显增长。2025年上半年,主营业务持续保持医用内窥镜器械和光学产品两类业务。主营业务收入2.65亿元,其他业务收入110.84万元,主营业务收入占比99.58%,主营业务非常突出。医用内窥镜器械行业收入2.07亿元,同比增长17.72%,占主营业务收入78.28%;光学行业收入5745.67万元,同比增长34.62%,占主营业务收入21.72%。

2025年H1公司重点工作回顾。(1)与美国大客户正式启动下一代内窥镜系统的合作开发,项目进展顺利;(2)泰国公司已建成内窥镜生产线和光源模组生产线,大部分销往美国市场的产品已经在泰国公司实现生产,降低了关税对公司业务的影响;(3)在泰国公司实现了分析仪器整机设备的生产,开启了公司与分析诊断客户在整机设备上的合作业务;(4)启动了泰国公司二期生产产线的建设,包括整机装配、GMP生产车间等;(5)在淄博子公司建设了GMP生产车间和经济型内窥镜生产产线,为公司扩展一次性耗材类产品和门诊产品提供了生产基础;(6)与德国某手术器械公司合资建立了手术器械控股子公司,发展微创手术器械产品;(7)完善全国营销网络,继续围绕重点科室进行品牌建设和市场推广活动。

2025年H1研发持续投入。2025年H1研发工作开展如下:(1)配套客户研发的2.9mm膀胱镜和3mm小儿腹腔镜进入试生产阶段,鼻窦镜已向客户交付样本;(2)获得宫腔镜手术器械的注册证,产品包括剪刀、抓钳和活检钳等,妇科科室的产品体系得到扩充;(3)头颈外科相关镜体和手术器械已提交注册检验;(4)抗酸杆菌显微扫描分析仪已启动注册相关工作,自动显微扫描系统技术平台建设及相关应用研究已开始;(5)已开展用AI技术提升内窥镜图像质量的相关工作,正在调研并开展AI技术辅助诊疗的预研工作。

l盈利预测

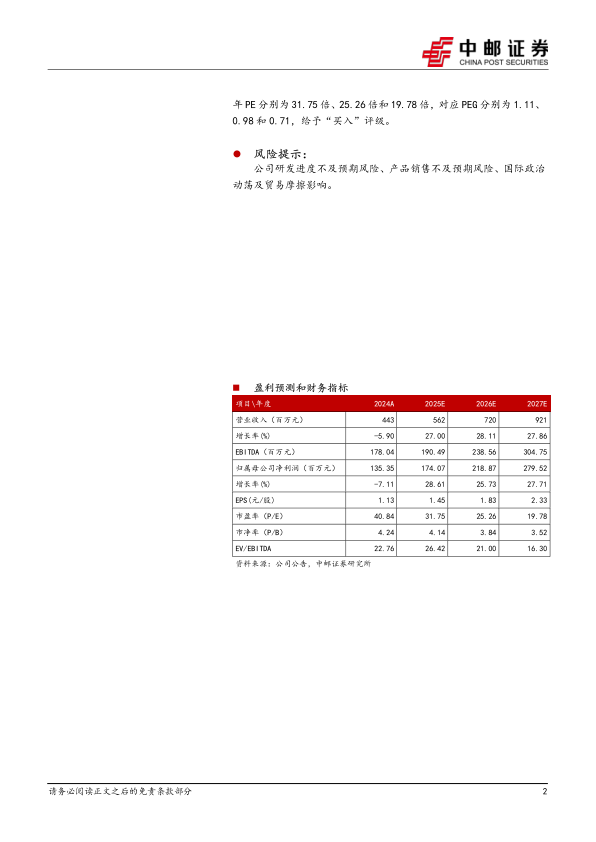

我们预计公司2025-2027年收入端分别为5.62亿元、7.20亿元和9.21亿元,收入同比增速分别为27.00%、28.11%和27.86%,归母

净利润预计2025年-2027年分别为1.74亿元、2.19亿元和2.80亿元,归母净利润同比增速分别为28.61%,25.73%和27.71%。2025-2027年PE分别为31.75倍、25.26倍和19.78倍,对应PEG分别为1.11、0.98和0.71,给予“买入”评级。

l风险提示:

公司研发进度不及预期风险、产品销售不及预期风险、国际政治动荡及贸易摩擦影响。

微信扫一扫-立即使用

微信扫一扫-立即使用