迈瑞医疗(300760)

核心观点

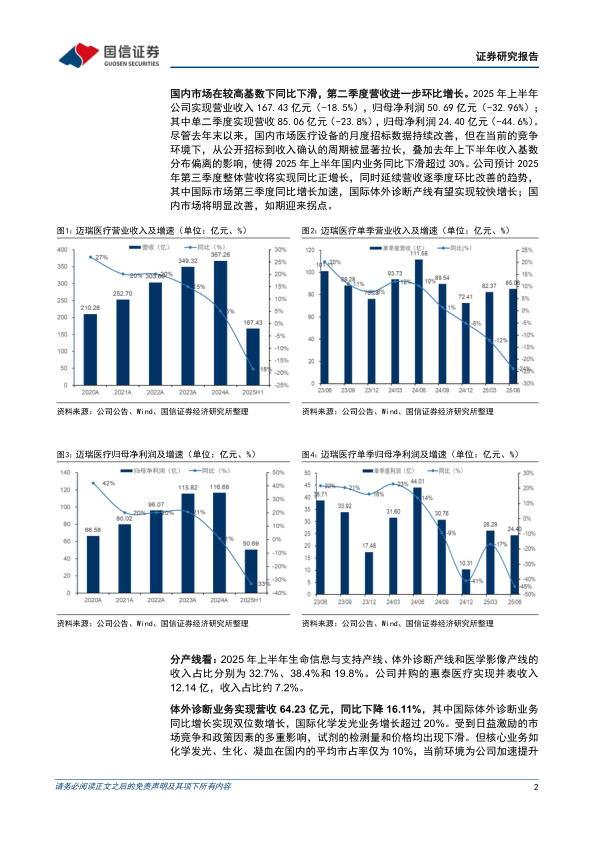

国内市场在较高基数下同比下滑,第二季度营收进一步环比增长。2025年上半年公司实现营业收入167.43亿元(-18.5%),归母净利润50.69亿元(-32.96%);其中单二季度实现营收85.06亿元(-23.8%),归母净利润24.40亿元(-44.6%)。尽管去年末以来,国内市场医疗设备的月度招标数据持续改善,但在当前的竞争环境下,从公开招标到收入确认的周期被显著拉长,叠加去年上下半年收入基数分布偏离的影响,使得2025年上半年国内业务同比下滑超过30%。公司预计2025年第三季度整体营收将实现同比正增长,同时延续营收逐季度环比改善的趋势,其中国际市场第三季度同比增长加速;国内市场将明显改善,如期迎来拐点。

各业务板块均有不同程度下滑,国际收入占比进一步提升。2025年上半年体外诊断业务实现营收64.23亿元(-16.11%),其中国际体外诊断业务同比增长实现双位数增长,国际化学发光业务增长超过20%。生命信息与支持业务实现营收54.79亿元(-31.6%),其中国际营收占比进一步提升至67%。医学影像业务实现营收33.12亿元(-22.51%),其中国际营收占比进一步提升至62%。惠泰医疗实现实现并表收入12.14亿,收入占比约7.2%。国际业务收入占比提升至约50%,预计发展中国家将维持快速增长趋势,并且伴随更多高端客户突破,国际业务盈利水平有望稳步提升。

毛净利率下滑,经营性现金流保持健康。2025年上半年公司毛利率为61.67%(经追溯调整-2.85pp),各核心业务均有不同程度下滑。销售费用率14.48%(经追溯调整+1.92pp),管理费用率4.07%(+0.07pp),研发费用率9.60%(+0.95pp),财务费用率-2.00%(-0.58pp),销售净利率31.25%(-5.65pp)。2025年上半年公司经营性现金流净额为39.22亿(-53.83%),与归母净利润的比值为77%,保持健康水平。

投资建议:国内业务在第三季度有望迎来拐点,国际业务延续稳健增长趋势。考虑国内业务仍处于市场环境和医疗政策影响下的调整期,下调盈利预测,预计2025-27年归母净利润为110.93/126.16/145.01亿(原为124.11/141.03/161.88亿),同比增速-4.9%/13.7%/14.9%,当前股价对应PE为26.9/23.7/20.6x。公司作为国产医疗器械龙头,研发实力强劲,“设备+IT+AI”的数智化布局有望重新定义中国医疗器械的全球坐标,维持“优于大市”评级。

风险提示:集采政策风险,汇率波动风险,医疗设备招采进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用