鱼跃医疗(002223)

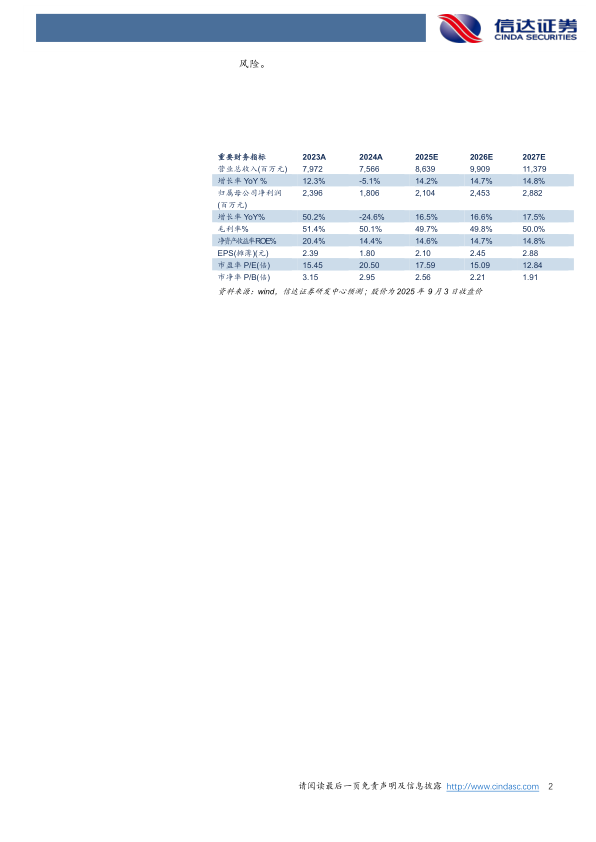

事件:公司发布2025年中期报告,2025年上半年实现营业收入46.59亿元(yoy+8.16%),归母净利润12.03亿元(yoy+7.37%),扣非归母净利润9.14亿元(yoy-5.22%),经营活动现金流11.67亿元(yoy+15.13%)。其中2025Q2收入22.23亿元(yoy+7.06%),归母净利润5.78亿元(yoy+25.43%)。

点评:

呼吸+血糖双轮驱动成长,海外本地化布局成效凸显。2025年上半年实现营业收入46.59亿元(yoy+8.16%),展现稳定增长态势,其中家用呼吸机系列随着性能大幅提升的第三代睡眠呼吸机上市,叠加欧洲、泰国等渠道突破,收入同比增超40%,未来随着公司更静音、更智能的新品上市,呼吸业务有望保持较快增长势头;血糖管理板块随着CGM新产品Anytime4系列、Anytime5系列陆续推向市场,呈现较快增长,2025H1糖尿病护理解决方案实现收入6.74亿元(yoy+20%),我们认为随着AI技术赋能,公司CGM产品智能化水平有望提高,产品竞争力有望进一步提升,驱动血糖业务板块持续增长。从区域维度来看,随着公司本地化布局成效凸显,叠加Inogen渠道赋能,2025H1公司实现外销收入6.07亿元(yoy+26.63%),其中东南亚、欧洲均实现高速增长,我们认为随着公司持续完善海外市场布局,核心产品如制氧机、呼吸机、BGM、CGM陆续完成市场准入,并逐步放量,海外市场有较大成长潜力。

布局AI智能穿戴医疗设备,搭建健康管理生态体系。公司作为国内领先的家用医疗器械厂商,正积极开展AI智能穿戴医疗设备的研发工作,致力于利用人工智能、大数据、物联网等技术,将数智科技与医疗设备深度融合,逐步打造“硬件+软件+数据”的一体化健康管理生态体系。在硬件端,公司以健康管理为核心,积极开发覆盖呼吸、血糖、血压全场景健康管理的AI智能穿戴医疗设备,在软件和数据端,公司对鱼跃AIAgent应用程序与现有的“鱼跃健康管家”平台进行整合升级,实现对多维健康数据的采集与管理、分析与解读,提升用户粘性。我们认为公司在家用医疗器械领域有较为广泛的用户基础,通过AI、物流网等技术赋能,有望率先实现从“设备销售”到“健康管理方案输出”的业务转型,打开长期成长天花板。

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为86.39、99.09、113.79亿元,同比增速分别为14.2%、14.7%、14.8%,实现归母净利润为21.04、24.53、28.82亿元,同比分别增长16.5%、16.6%、17.5%,对应2025年9月3日股价PE分别为18、15、13倍,维持“买入”投资评级。

风险因素:市场竞争风险;境外市场拓展不及预期风险;技术创新能力

风险。

微信扫一扫-立即使用

微信扫一扫-立即使用