中心思想

医药生物行业正处周期底部,创新转型与AI赋能成为破局关键

本报告认为,当前国内医药生物行业,特别是原料药、血制品和疫苗板块,正经历一个深刻的周期下行阶段,多数产品价格已跌至历史底部,行业盈利能力承压。然而,报告指出,行业低谷期也孕育着结构性机遇:部分原料药公司正加速向创新药领域转型,以突破传统业务天花板;血制品行业并购整合加速,集中度有望提升;而医疗服务行业则积极拥抱AI技术,通过数字化手段提升运营效率和医生的服务能力。报告的核心投资逻辑是,在行业出清过程中,具备强大转型决心、技术领先优势(如创新药研发、AI布局)以及优秀品牌和运营能力的公司,有望率先走出周期底部,迎来新的增长阶段。

周期底部凸显布局价值,结构性转型决定未来分化

报告基于详实的价格、财务及估值数据,系统梳理了医药生物各子行业所处的周期位置。核心观点指出,虽然行业整体面临业绩下滑、估值承压的“阵痛期”,但这也为长期投资者提供了布局良机。未来行业的分化将主要取决于各公司在以下方面的战略抉择:(1)能否利用周期底部机会,完成从传统制造向创新研发的跃迁;(2)能否在行业整合浪潮中,通过并购扩大规模和市场份额;(3)能否积极应用AI等前沿技术,构建新的竞争壁垒,提升服务效率和质量。报告强调,当前是审视并筛选具备这些转型潜力的优质公司的关键窗口期。

主要内容

原料药板块:周期筑底,创新转型提速

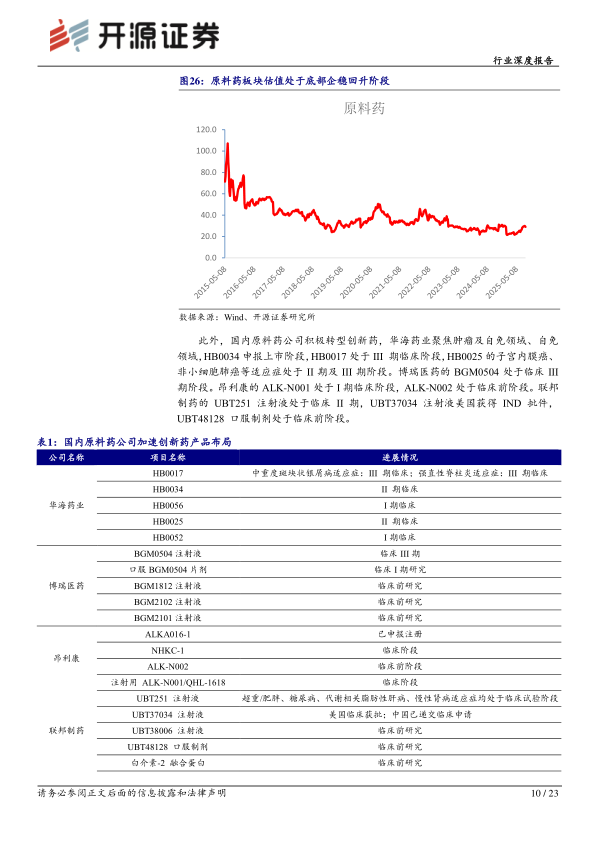

报告指出,原料药板块经历了近4年的周期下行,多数产品(如沙坦类、肝素类、抗生素中间体、动保类)价格已跌至历史低位或底部区域,导致2025上半年板块营收和利润均出现下滑。板块估值在2024年初跌至历史低位后,因部分公司转型创新药而有所回升。在此背景下,原料药公司正积极转向创新药研发,例如华海制药的HB0034已申报上市,博瑞医药的BGM0504处于临床III期,联邦制药的UBT251注射液处于临床II期等,显示出向高附加值领域拓展的明确趋势。

血制品板块:业绩承压,并购整合加速

报告显示,受库存高企和院内需求受医保抑制影响,2025年血制品板块营收和净利润规模下降,盈利能力下滑,估值跌至历史最低水平。尽管行业处于低谷,但采浆量仍维持稳健增长,如派林生物2025上半年采浆量同比增长11%。行业整合趋势正在加速,2025年天坛生物控股股东并购派林生物是一个标志性事件,预计未来行业集中度将进一步提升,价格体系有望回归稳定。

疫苗板块:业绩快速下滑,加速新技术、新产品布局

报告指出,受HPV疫苗销售放缓及新生儿数量下降影响,2025年疫苗板块业绩快速下滑,并出现季度性亏损。面对市场格局变化,疫苗公司正加速布局新技术和新产品。例如,欧林生物的重组金葡菌疫苗预计2026年初临床揭盲,有望成为全球首个提交上市申请的公司;康希诺加速肺炎系列产品及新型肿瘤疫苗布局;康泰生物则布局针对耐药菌的创新疫苗,显示出行业从传统疫苗向高技术壁垒创新疫苗转向的趋势。

医疗服务板块:业绩受政策影响,但AI赋能带来效率提升潜力

报告分析,受DRGs及消费环境影响,医疗服务板块业绩有所波动,但盈利能力在2025年逐步修复。板块估值在经历长期下跌后,近期已开始企稳回升。报告特别强调,AI技术与医疗服务的融合正成为行业提质增效的关键。固生堂等公司已开始应用AI技术,例如通过发布名医数字AI分身,在“在线复诊”场景下提升名医的患者覆盖面和诊疗效率,这有望成为解决优质医生供给瓶颈、提升行业盈利能力的重要途径。

投资建议:推荐周期底部转型领先及技术赋能的公司

报告认为,原料药、血制品行业均处于周期底部,部分公司通过转型创新药或并购整合,有望拓展增长空间。医疗服务行业在出清阶段,品牌、运营能力强且AI布局领先的公司有望率先走出困境。报告推荐关注联邦制药、普洛药业、华海药业等原料药转型标的;固生堂、海吉亚医疗、爱尔眼科等AI+医疗服务标的;以及天坛生物、派林生物等血制品整合受益标的。

总结

综上所述,本报告全面分析了医药生物行业的当前状态与未来趋势,核心结论如下:

- 行业整体处于周期底部:原料药、血制品、疫苗等多个子行业均面临业绩下行、价格承压的困境,估值处于历史低位,行业出清正在进行。

- 结构性转型成为核心看点:原料药公司向创新药转型、血制品行业并购整合加速、疫苗公司布局新技术、医疗服务公司拥抱AI,这些战略性转型是公司穿越周期、实现新增长的关键驱动力。

- 投资建议聚焦“周期底部+转型领先”:报告建议投资者关注三类公司:一是处于周期底部且成功布局创新药的原料药公司;二是在行业整合中占据优势的血制品公司;三是具备强大品牌、运营能力和领先AI布局的医疗服务公司。这些公司有望在行业出清后,凭借其独特的竞争优势脱颖而出。

微信扫一扫-立即使用

微信扫一扫-立即使用