中心思想

创新药主线明确,PD1/VEGF/IL-2三抗成新焦点

本报告核心观点认为,中国医药产业已完成新旧动能转换,创新药作为确定性产业趋势应作为全年主线。其中,PD1/VEGF/IL-2三抗机制在肿瘤免疫治疗中表现出高度协同性,上海谊众在研的YXC-001通过三重靶点整合,具备显著机制优势和市场潜力,值得持续关注。

市场短期波动不改长期趋势,建议布局低估值资产

尽管本周受特朗普政府审查消息影响,创新药板块出现波动,但报告指出中国创新药崛起及MNC利益需求将维持BD趋势。同时,建议关注业绩边际改善的CXO、医疗器械、老龄化消费及估值较低的麻药、血制品等资产,以捕捉2026年行业反转机遇。

主要内容

1. IO三抗机制协同性强,有望成为未来迭代方向,建议继续关注上海谊众

PD-(L)1机制与免疫耐受控制

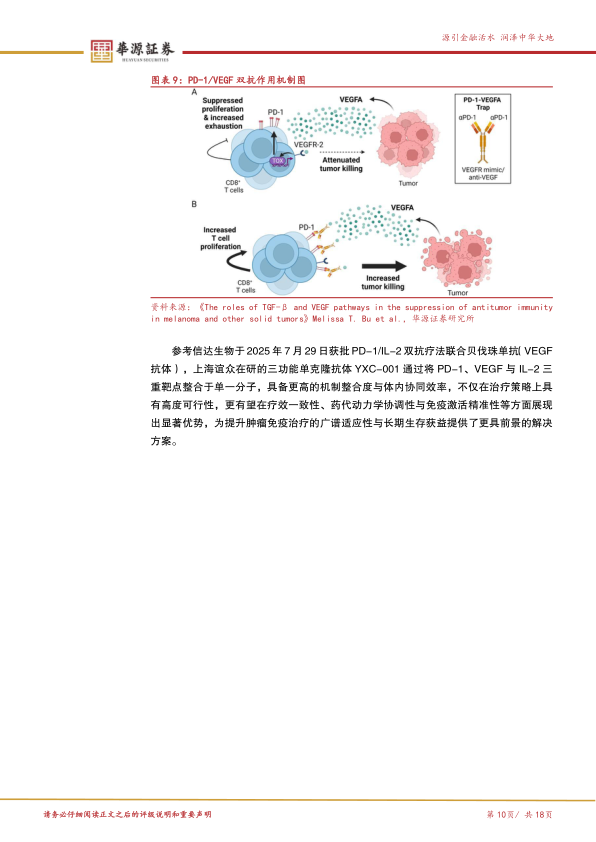

PD-1/PD-L1通路控制肿瘤微环境中免疫耐受的诱导和维持,阻断该通路可恢复T细胞活性,是癌症免疫治疗的核心方向。

VEGF(R)与肿瘤血管生成

VEGF是调节血管生成的关键因子,在多数肿瘤中过表达,诱导异常血管形成。VEGFR-2是主要靶点,抗VEGF可抑制肿瘤血管并逆转免疫抑制微环境。

IL-2(R)的双重作用与精准策略

IL-2/IL-2R信号通路既可促进Treg扩增抑制免疫,也能激活CTL和NK细胞增强抗肿瘤免疫。疗法开发需精准平衡效应T细胞与Treg比例。

上海谊众YXC-001三抗的机制优势

YXC-001整合PD-1、VEGF与IL-2三重靶点于单一分子,实现“解除外部抑制”与“内部激活”协同。临床前显示优于K药等单抗/双抗,参考信达生物PD-1/IL-2双抗联合贝伐珠单抗的获批,该三抗在疗效一致性、药代协调性与免疫激活精准性上具有显著优势。

2. 行业观点:坚持创新药作为全年主线,关注制造出海+老龄化消费等估值相对低位资产

市场表现与个股涨跌分析

本周(9.8-9.12)医药指数上涨1.03%,超额收益0.47%。上涨个股263家,下跌220家。振德医疗(+41%)、浩欧博(+28%)等涨幅居前;悦康药业(-18%)、迈威生物(-14%)等跌幅较大。细分板块中医疗器械(+2.2%)、医药商业(+1.4%)表现较好,化学制剂(-2.8%)承压。

板块估值与历史位置

截至2025年9月12日,申万医药板块PE估值为40.60X,在申万一级中排第11,处于历史相对低位。化学制剂、生物制品估值较高,中药和医药商业估值较低。

投资观点与布局策略

报告强调坚持创新药主线,同时关注出海(迈瑞医疗、联影医疗等)、国产替代(开立医疗、微电生理等)、老龄化消费(昆药集团、鱼跃医疗等)、高壁垒行业(麻药、血制品)以及AI主线。本周建议关注组合:信立泰、热景生物、前沿生物、上海谊众、中国生物制药;九月建议关注组合包括恒瑞医药、科伦药业等。

风险提示

行业竞争加剧、政策变化(集采、医保控费)、终端需求不及预期等风险需警惕。

总结

核心结论:创新药主线延续,三抗资产价值凸显

本报告系统分析了PD1/VEGF/IL-2三抗的靶点机制与协同效应,确认上海谊众YXC-001在肿瘤免疫治疗中的迭代潜力。同时,基于市场波动与估值低位,提出以创新药为全年主线,兼顾出海、老龄化及低估值资产的配置策略,认为2025年医药行业将持续边际好转,2026年经营性业绩有望进一步改善。

微信扫一扫-立即使用

微信扫一扫-立即使用