中心思想

集采规则优化与政策支持双重驱动,医药行业从低价竞争转向价值竞争

本周医药板块表现强于大盘(上涨1.90%),其中医疗服务领涨6.73%,板块当前市盈率37.98x,处于近5年79.62%分位数。第11批集采明确“反内卷”原则,不再以最低价为唯一标准,要求报价企业公开说明合理性,并承诺不低于生产成本,同时探索医保基金直接结算以缩短回款周期。这一政策转向有望将行业从过度价格战中解放,市场份额向具备质量、成本和管理优势的头部企业集中,仿制药和器械龙头迎来价值重估。

创新药械获监管与支付双重加码,国产高端器械进入加速发展期

国家药监局发布公告加快高端医疗器械审评审批,国家医保局座谈会提出统一新设医疗服务价格项目、实行新上市药品首发价格机制等举措。2020-2024年医保对创新药支出年均增速高达40%,国家药监局已累计批准361款创新医疗器械。监管升级和医保支付支持将利好创新能力领先的国产医疗器械企业,推动进口替代和行业整合。

主要内容

集采“反内卷”+支持创新药械政策催化行业重塑

第11批集采明确“反内卷”基调

前10批集采数据显示,中选品种申报金额平均值从初期6100万元持续降至第10批的500万元,第10批价格平均降幅达72.5%,创历史新高。7月24日国务院新闻发布会明确,集采中选不再简单以最低价为参考,报价最低企业需公开说明合理性,并承诺不低于生产成本;新规则允许医疗机构根据品牌选择,加强质量检查,并探索医保基金直接结算(回款周期从6个月缩短至30天以内)。国信观点认为,集采优化将推动市场向具备稳定生产能力、质量控制体系和成本管理能力的头部企业集中,建议关注非药低估值补涨机会,具体细分方向包括:医疗设备(开立医疗、联影医疗、迈瑞医疗、澳华内镜)、高值耗材(爱博医疗、惠泰医疗、南微医学、心脉医疗、春立医疗、威高股份)、体外诊断(迈瑞医疗、新产业、安图生物)、医疗服务(爱尔眼科、固生堂)。

政策端对创新药械支持力度逐渐加大

7月3日国家药监局发布公告,加快高端医疗器械审评审批与监管体系建设,健全全生命周期监管机制。7月25日国家医保局座谈会提出统一新设医疗服务价格项目、实行新上市药品首发价格机制等举措。近年来医保对创新药支出2020-2024年年均增速达40%,截至报告期国家药监局已累计批准361款创新医疗器械。政策支持将持续利好国产高端器械企业的创新发展与市场准入。

新股上市跟踪

近期维立志博-B(9887.HK)于7月25日上市,该公司是一家临床阶段生物科技公司,专注于肿瘤、自身免疫性疾病等新疗法开发,拥有4款核心及主要产品,致力于通过多元组合治疗策略和战略合作加速研发及商业化。

本周行情回顾

本周全部A股上涨1.70%,生物医药板块上涨1.90%,表现强于沪深300(+1.69%)。分子板块中,医疗服务(+6.73%)、医疗器械(+4.43%)领涨,化学制药(-1.23%)下跌。A股涨幅前十个股包括海特生物(+46.93%)、振东制药(+42.89%)等,跌幅前十包括力生制药(-13.67%)等。港股方面,恒生指数上涨2.27%,医疗保健板块上涨0.69%,微创医疗(+28.86%)、康龙化成(+20.68%)涨幅居前。

板块估值情况

医药生物整体市盈率(TTM)为37.98x,全部A股为20.19x。子板块市盈率:化学制药46.66x,生物制品44.80x,医疗服务37.48x,医疗器械37.30x,医药商业20.88x,中药28.69x。

推荐标的

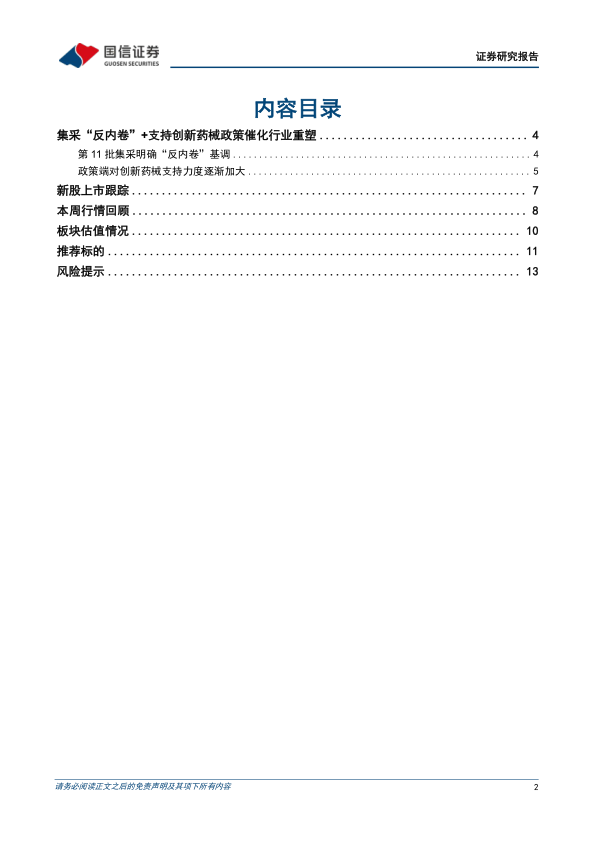

报告重点推荐公司包括:迈瑞医疗(国产器械龙头,受益医疗新基建)、药明康德(全球化新药研发服务平台)、爱尔眼科(眼科医疗服务龙头)、新产业(化学发光龙头)、惠泰医疗(电生理及介入器械,获迈瑞赋能)、开立医疗(超声+软镜领军)、澳华内镜(国产软镜龙头)、艾德生物(肿瘤精准诊断龙头)、爱博医疗(人工晶体和OK镜龙头)、金域医学(医检4.0转型)、康方生物(双抗龙头,依沃西具BIC潜力)、科伦博泰生物(ADC产品与默沙东合作)、和黄医药(呋喹替尼美国放量)、康诺亚(国产IL4R单抗龙头)、三生制药(生物制药领军)、药明合联(ADC CRDMO龙头)、爱康医疗(3D打印关节龙头)、固生堂(中医医疗服务龙头)。

风险提示

研发失败风险;商业化不及预期风险;地缘政治风险;政策超预期风险。

总结

本报告围绕“集采反内卷与创新药械政策支持”两大主线,分析了医药行业当前的变革趋势。市场方面,本周医药板块整体跑赢大盘,医疗服务板块领涨,估值处于近5年中等偏上水平。政策面上,第11批集采明确不再以最低价为唯一标准,转向“稳临床、保质量、防围标、反内卷”,这将缓解行业低价竞争,推动仿制药和器械龙头价值重估;同时,国家药监局和医保局连续出台措施加快高端医疗器械审评审批、优化支付政策,为创新药械企业创造更好的发展环境。新股上市方面,维立志博-B已登陆港股。板块估值显示医药生物整体市盈率37.98x,子板块估值分化明显。报告推荐了涵盖医疗器械、CXO、医疗服务、生物药等领域的多家优质标的,并提示研发、商业化、地缘政治及政策超预期等风险。总体而言,行业正从单纯的价格竞争转向质量与创新驱动的价值竞争,具备研发能力和规模优势的龙头企业有望持续受益。

微信扫一扫-立即使用

微信扫一扫-立即使用