中心思想

产能高峰已过,供需格局有望改善

- 酚酮产业链(苯酚、丙酮、双酚A、PC)经历2019-2024年产能高速扩张,供给端竞争激烈,产品价格与盈利能力处于历史低位。

- 未来国内规划产能增速明显放缓,海外部分高成本产能关闭,国内老旧装置长期停产,供给端扩张节奏趋缓。

- 下游双酚A和PC需求持续增长(双酚A表观消费量2019-2024年CAGR约16%,PC表观消费量CAGR约6.4%),进口依赖度逐步下降。

“反内卷”政策助力,利润弹性较大

- 中央财经委员会第六次会议等重点强调治理低价无序竞争、推动落后产能有序退出,为行业提供政策支撑。

- 预计行业供需格局将逐步改善,利润水平存在较大向上弹性空间,推荐万华化学、恒力石化、荣盛石化等。

主要内容

1、 酚酮产业链:主要产品供给端竞争激烈,未来价格上行空间较大

报告指出酚酮产业链包括苯酚、丙酮、双酚A、PC等产品,近年来产能持续扩张,价格整体下行。在“反内卷”政策推动下,行业利润水平有望回升。

2、 苯酚丙酮: 未来产能增速有望放缓,近年来下游双酚A等需求高速增长

2.1、 供给端:我国苯酚丙酮产能向大型化、一体化发展,未来产能增速有望放缓

2024年底苯酚有效产能657万吨、丙酮406万吨,2019-2024年CAGR约20%。产能集中度较高(CR4约33%),40万吨/年以上产能占比57.7%,“酚酮—双酚A”垂直一体化率达67%。2025年后拟建产能增速放缓,海外英力士德国工厂计划关停,国内老旧装置停车,供给格局有望改善。

2.2、 需求端:酚酮下游主要用于生产双酚A等,近年来进口依赖度逐步下降

苯酚表观消费量2019-2024年CAGR为13.91%,丙酮为10.76%。最大下游均为双酚A(苯酚下游占比64%,丙酮下游占比31%)。进口依存度持续下降,2024年苯酚进口量仅占表观消费量4.77%,丙酮占9.35%。

2.3、 价格价差:目前国内苯酚丙酮价差处于历史较低水平

2025年8月31日苯酚、丙酮价格较年初分别下降12.90%、22.03%,联产价差降至819元/吨。老旧装置产能占比约8.66%,部分已停产,行业新旧产能轮换开始。

3、 双酚A: 行业利润承压,下游PC贡献主要需求增量

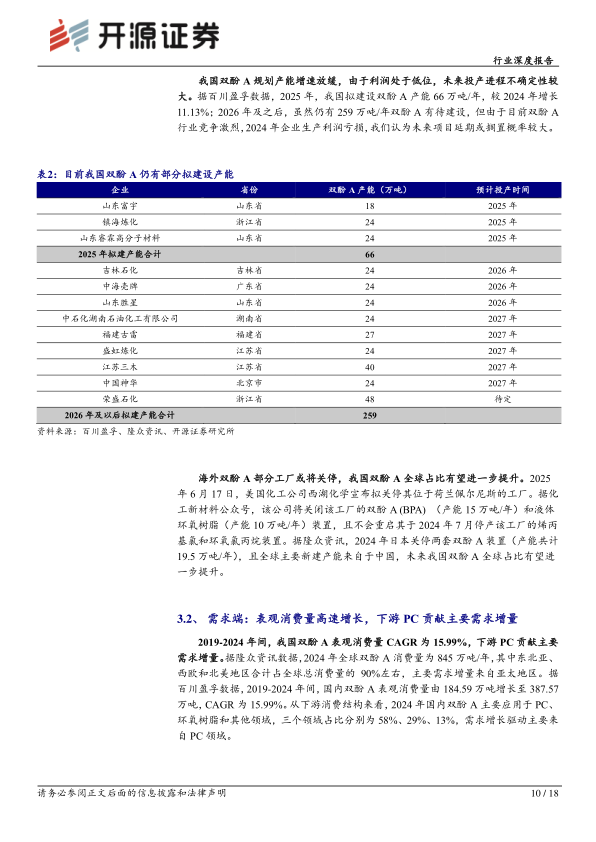

3.1、 供给端:我国双酚A规划产能增速放缓,海外部分产能关停

2024年底双酚A有效产能593万吨,2019-2024年CAGR为28.93%。CR4约36%,开工率76.05%。2025年拟建产能66万吨(+11.13%),但利润亏损导致未来项目延期或搁置概率大。海外西湖化学拟关停荷兰工厂,日本关停两套装置,中国全球占比有望提升。

3.2、 需求端:表观消费量高速增长,下游PC贡献主要需求增量

2019-2024年表观消费量CAGR为15.99%,2024年达387.57万吨。下游PC占比58%,环氧树脂29%。进口量从60.62万吨降至5.10万吨,进口依存度降至1.32%。

3.3、 价格价差:2022年以来,我国双酚A价格持续下行

2025年8月31日双酚A价格7,750元/吨,较年初下降19.27%;价差636元/吨,下滑49.74%。74%产能配有酚酮,60%配有PC,产业链配套延伸及新增产能放缓有望改善价格。

4、 PC: 投产高峰已过,需求稳步增长,行业格局有望向好

4.1、 供给端:投产高峰已过,行业开工率处于较高水平

2024年底PC有效产能379万吨,2019-2024年CAGR为17.95%,2024年增速放缓至8.91%。CR4约52%,开工率80.83%。2025年仅新增漳州奇美18万吨,产能投放高峰已过。

4.2、 需求端:下游需求持续增长,PC行业或将迎来拐点

2019-2024年表观消费量CAGR为6.42%,2024年达322.65万吨。下游电子电器占40%,板材20%,汽车16%。进口量88.73万吨(下降14.84%),出口48.72万吨(增长34.44%)。3C升级、新能源车渗透率提升等驱动需求增长。

4.3、 价格价差:目前我国PC价格处于历史低位,未来向上空间较大

2025年8月31日PC价格12,300元/吨,较年初下降13.38%;价差4,147元/吨。随着需求增长和供给增速放缓,盈利水平有望改善。

5、 盈利预测与投资建议

建议关注万华化学、恒力石化、荣盛石化(推荐标的)以及维远股份、鲁西化工、沧州大化等受益标的。产业链供需格局改善下利润弹性较大。

6、 风险提示

原材料价格大幅波动、宏观经济下行、行业扩产进程超出预期。

总结

本报告深入分析酚酮产业链(苯酚丙酮—双酚A—PC)的供需格局、价格价差及未来趋势。核心结论:过去五年产能高速扩张导致行业利润处于低位,但未来供给端增速显著放缓(国内规划产能放缓、海外产能退出、老旧装置停产),需求端在双酚A和PC下游(电子电器、汽车等)推动下持续增长,叠加“反内卷”政策引导,行业供需格局有望逐步改善,利润存在较大向上弹性。报告推荐万华化学、恒力石化、荣盛石化,并提示相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用