中心思想

供需失衡加剧,成本优势决定生存

本报告的核心观点在于,纯碱行业正经历由供给端结构性变革与需求端双重压力共同导致的深度调整期。2023年四季度起,价格连续七个季度大幅下行,行业利润转负,上市企业大面积亏损。本轮下行的主因是:供给端,天然碱产能快速扩张(2023-2024年产能增幅24.6%),凭借低成本优势持续满开,改变行业格局;需求端,核心下游平板玻璃受房地产下行拖累,光伏玻璃虽长期向好但短期增速放缓且产能过剩加剧。报告认为,在行业底部特征显著的情况下,具备天然碱成本优势的企业(如博源化工)将成为穿越周期的核心赢家,而“反内卷”需从供给优化、需求提振、政策引导三方面协同推进。

天然碱主导供给扩张,成本曲线决定企业存亡

报告强调,纯碱行业“反内卷”的根本出路在于成本结构优化与落后产能出清。天然碱法凭借约1000-1200元/吨的单位成本,显著低于联碱法(1400-1600元/吨)和氨碱法(1500-1700元/吨),构成行业成本底部。在价格持续探底并低于多数企业完全成本的背景下,高成本合成法产能面临淘汰压力,而天然碱企业仍能维持盈利。未来行业竞争将围绕成本优势展开,产能出清过程决定行业新均衡点。

主要内容

投资聚焦:结构性机会与边际改善

报告看好天然碱产能扩张带来的结构性机会,以及光伏行业长期增长、汽车需求支撑等边际改善。认为老旧产能淘汰与行业整合将加速,优势企业有望通过整合实现规模扩张。

纯碱:用途广泛,玻璃占主导

纯碱是基础化工原料,下游以玻璃为主。2024年表观消费量3596万吨,其中平板玻璃占比46%(1639万吨),光伏玻璃占比21%(752万吨),日用玻璃占比12%。

价格:持续探底,连续7个季度大幅下行

一、纯碱价格持续下行,行业大面积亏损

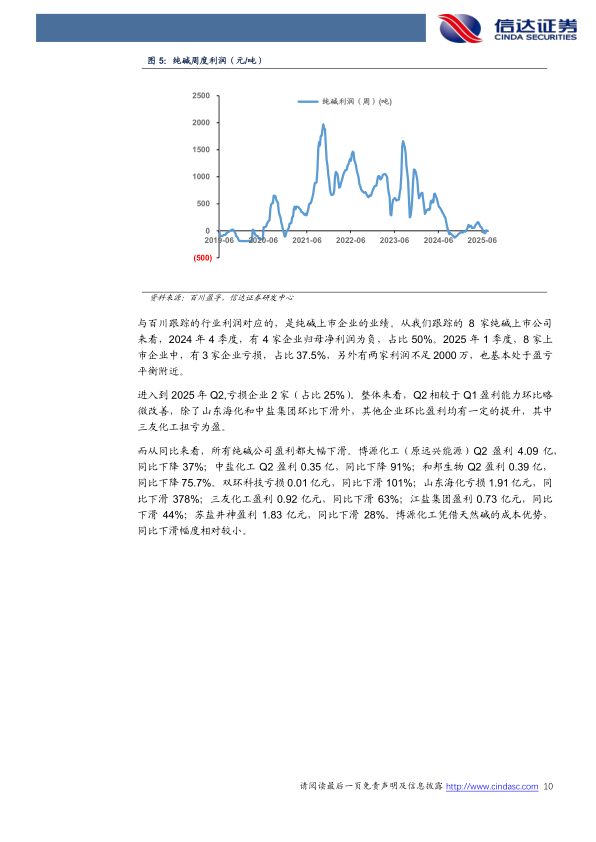

重质纯碱价格从2023年四季度起连续下跌,截至2025年8月降至1335-1349元/吨。行业利润于2024年9月首次转负,2025年7月再次转负。2024年四季度50%上市企业归母净利润为负,库存高企,开工率从90%降至80%左右。

供给:天然碱矿带来的增量冲击

一、2023年以来产能产量加速增长

2023年产能突破4000万吨(同比+19.5%),2024年达4345万吨。2024年产量3621万吨(同比+21.4%),创2007年以来最高增速。2025年前7个月产量2130万吨,同比微增0.91%。

二、长期以来化工合成法为主,天然碱带来新变化

天然碱产能占比从2022年的5%跃升至2024年的16%,2025年前7个月达19%。2023-2024年新增产能中天然碱占56%,2024年后规划产能中天然碱占70%。博源化工内蒙古银根矿业、中盐化工通辽奈曼旗项目是主要增量来源。

需求:房地产的下行+光伏的增速下滑

一、地产下行,汽车等其他领域支撑稳定

平板玻璃70%用于建筑,房地产施工面积2024年同比降12.7%,2025年前7个月降9.2%,是需求疲软主因。汽车玻璃(占平板玻璃15%)需求增长提供支撑,2025年前7个月汽车产量同比+10.5%,新能源车产量同比+32.9%。

二、光伏行业反内卷,短期波动不改长期增长

2024年光伏玻璃产量2734万吨(同比+30.92%),但开工率从75%降至61%,价格下行。长期看,全球光伏新增装机量稳步增长,中国光伏行业协会预计2025-2028年光伏玻璃对纯碱需求增量近400万吨。

三、其他需求

日用玻璃需求稳定在400万吨左右,碳酸锂对纯碱需求2024年为94万吨,预计每年增量约20万吨。

成本端:不同区域不同工艺差别巨大

一、天然碱构筑行业成本最低

天然碱法单位成本约1000-1200元/吨,联碱法约1400-1600元/吨,氨碱法约1500-1700元/吨。天然碱法成本优势显著,且无废渣废液排放。

二、中国纯碱行业成本曲线

考虑运费后,成本最低的内蒙古天然碱约1010元/吨,华南氨碱法最高约1671元/吨。以2025年7月华北均价1255元/吨计算,完全成本低于该价格的产能仅占15.5%,但现金成本低于该价格的产能占84.5%,说明多数企业仍能维持现金流但已逼近成本线。

三、反内卷何去何从

“反内卷”需三方面发力:供给优化(加快高成本产能退出,天然碱扩大规模降本)、需求提振(地产政策宽松带动平板玻璃回暖,光伏产能出清后回归增长)、政策引导(依托“双碳”政策提升能耗标准,淘汰落后产能)。

投资建议

建议关注具备成本优势企业:博源化工(天然碱产能680万吨,二期预计2025年底投产可达960万吨);中盐化工(竞得天然碱采矿权,规划500万吨天然碱项目,实现产能结构优化)。

风险因素

房地产下行超预期、光伏装机量增长不及预期、原材料价格大幅上涨、政策执行不及预期。

总结

本报告系统梳理了纯碱行业当前面临的困境与未来出路。核心结论是:纯碱价格已进入深度下行周期,行业大面积亏损,但底部特征显著。供给端天然碱产能的快速扩张是主要压力来源,而需求端房地产下行与光伏短期波动进一步加剧供需失衡。成本曲线分析显示,天然碱法具有绝对成本优势,在行业底部仍能维持盈利,而高成本合成法产能面临淘汰压力。报告认为,“反内卷”需要供给优化、需求提振与政策引导三管齐下,行业有望通过产能出清和开工率调整找到新的平衡。投资层面,重点推荐具备天然碱成本优势的博源化工和通过收购天然碱资产实现结构优化的中盐化工。

微信扫一扫-立即使用

微信扫一扫-立即使用