中心思想

反内卷政策催化行业格局优化

2025年6月,基础化工行业指数上涨6.41%,跑赢沪深300指数3.92个百分点,整体表现居30个中信一级行业第10位。在化工品价格下跌态势持续放缓的背景下,中央及行业层面“反内卷”政策密集出台,重点整治产能重复建设与低价恶性竞争,有望推动农药、有机硅、涤纶长丝等子行业供需格局阶段性好转。尽管化学原料和化学制品制造业前5月利润同比下降4.7%,但行业估值(TTM市盈率24.80倍)低于历史均值,维持“同步大市”评级,建议重点关注受益于政策改善的细分领域。

化工品价格下跌趋势放缓

6月跟踪的319个产品中,122个品种上涨(较上月增加),150个品种下跌(环比减少),涨幅居前的丁酮、硫酸铵、氯化钾分别上涨18.80%、18.29%、17.24%,跌幅居前的氯化铵、无烟煤分别下跌18.95%、16.40%。国际油价大幅上涨(WTI涨7.11%,布伦特涨5.81%),成本端支撑逐渐显现。价格下跌品种数量和幅度均有所收窄,行业底部特征渐显。

主要内容

1. 市场回顾

板块行情回顾

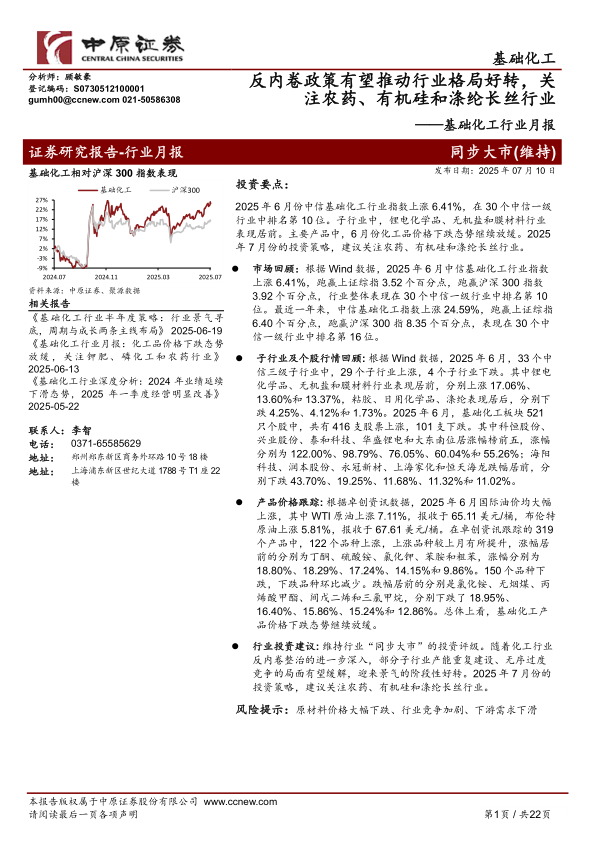

2025年6月中信基础化工指数上涨6.41%,跑赢上证综指3.52个百分点、沪深300指数3.92个百分点,在30个中信一级行业中排名第10位。近一年基础化工指数上涨24.59%,跑赢沪深300指数8.35个百分点,累计表现排名第16位。

子行业及个股行情回顾

33个中信三级子行业中29个上涨、4个下跌。锂电化学品(+17.06%)、无机盐(+13.60%)、膜材料(+13.37%)涨幅居前;粘胶(-4.25%)、日用化学品(-4.12%)、涤纶(-1.73%)表现居后。个股方面,521只成分股中416只上涨、101只下跌,科恒股份(+122.00%)、兴业股份(+98.79%)领涨;海阳科技(-43.70%)、润本股份(-19.25%)跌幅较大。

2. 行业与公司要闻回顾

行业利润与价格数据

1-5月化学原料和化学制品制造业利润总额1515.8亿元,同比下降4.7%;6月化学原料和化学制品制造业出厂价格同比下降6.1%,降幅较5月扩大。规模以上工业企业营收利润率4.97%,同比微降0.19个百分点。

钛白粉进出口“双降”

1-5月钛白粉进口量约3.48万吨(同比降13.21%),出口量约78.46万吨(同比降1.45%)。分析指出,反倾销税落地、全球经济疲软及海运费上涨是出口下滑主因;国内产能充足、进口替代加强导致进口减少。预计下半年出口大幅增长可能性较小,高端钛白粉仍依赖进口。

其他重要事件

- 工信部力争到2027年培育生物制造中试平台超20个,服务企业超200家。

- 内蒙古最大天然碱采矿权以68.09亿元成交,中盐化工参与竞拍推进天然碱产业布局。

- 辽阳石化10万吨/年尼龙66项目中交,构建己二酸-己二腈-己二胺-尼龙66完整产业链。

- 全球首套3000吨/年乙烷氧化脱氢制乙烯(EDH)工业试验装置中交,碳排放大幅降低。

- OPEC+决定8月日均增产54.8万桶,伊朗停产甲醇装置恢复运营。

- 巴西将汽油中乙醇混合比例提高至30%,生物柴油提高至15%。

- 加拿大首批LNG出口亚洲,美国化学理事会下调2025年美国化工业增长预期至0.3%。

3. 河南上市公司行情及行业要闻

河南上市公司行情回顾

6月17家河南化工上市公司中12家上涨、5家下跌。天力锂能(+26.18%)、东方碳素(+17.89%)、建龙微纳(+16.31%)涨幅居前;金丹科技(-6.81%)、瑞丰新材(-2.65%)跌幅较大。

河南省化工行业要闻

河南省发布临港产业发展规划(2025-2035年),加快培育临港化工产业集群,聚焦化工新材料(先进高分子、电子化学品、钛基新材料等),打造周口、信阳、郑州三大核心,形成沙颍河、淮河等五带布局。此外,年产20万吨可持续航空燃料项目签约落户孟州,计划投资20亿元,采用新型沸腾床加氢技术,目标打造全绿色零碳SAF产业园。

4. 产品价格跟踪

产品价格涨跌幅排名

6月国际油价大涨,WTI收于65.11美元/桶(+7.11%),布伦特收于67.61美元/桶(+5.81%)。在卓创资讯跟踪的319个产品中,122个品种上涨(环比增加),150个品种下跌(环比减少)。涨幅前五:丁酮(+18.80%)、硫酸铵(+18.29%)、氯化钾(+17.24%)、苯胺(+14.15%)、粗苯(+9.86%)。跌幅前五:氯化铵(-18.95%)、无烟煤(-16.40%)、丙烯酸甲酯(-15.86%)、间戊二烯(-15.24%)、三氯甲烷(-12.86%)。总体看,基础化工产品价格下跌态势继续放缓。

重点产品价格走势

报告跟踪了原油、乙烯、丙烯、丁二烯、聚乙烯、聚丙烯、PVC、丙烯酸甲酯、天然橡胶、炭黑、涤纶长丝、粘胶短纤、钛白粉、磷矿石、尿素、钾肥、磷酸一铵、磷酸二铵、纯碱、MDI、草甘膦、有机硅等22类重点产品的价格走势图,多数产品价格仍处低位或窄幅波动,其中涤纶长丝、有机硅等处于历史底部区域。

5. 行业评级及投资观点

行业投资评级

截至2025年7月9日,中信基础化工板块TTM市盈率24.80倍,低于历史均值29.34倍,在30个中信一级行业中排名第18位,估值具备一定安全边际。维持“同步大市”评级。

反内卷政策有望发力,关注农药、有机硅、涤纶长丝

近年来化工领域盲目扩产、价格混战等“内卷式”竞争问题突出。2024年中央政治局会议、中央经济工作会议至2025年政府工作报告,多次强调“综合整治内卷式竞争”。涤纶长丝、草甘膦等行业协会已发布自律倡议,推动落后产能退出与有序竞争。随着整治深入,农药、有机硅、涤纶长丝等子行业产能重复建设与恶性竞争有望缓解,迎来景气阶段性好转。建议7月份重点关注上述板块。

6. 风险提示

原材料价格大幅下跌、行业竞争加剧、下游需求下滑。

总结

2025年6月基础化工行业整体表现强于大盘,但基本面仍处低位:前5月行业利润同比下滑4.7%,化工品价格下跌步伐虽放缓但多数品种仍承压。结构性亮点突出——锂电化学品、无机盐等子行业涨幅超13%,而粘胶、日用化学品表现疲弱。政策层面,从中央到地方密集推进“反内卷”整治,涤纶长丝、草甘膦等行业已启动自律行动,有望为农药、有机硅、涤纶长丝等产能过剩领域带来供给出清与盈利修复。国际油价反弹为成本端提供支撑,但全球需求不确定性仍存(ACC下调美国化工业增长预期)。河南化工板块跟随大盘上涨,临港化工产业集群规划与SAF项目落地为区域注入新增长极。综合估值水平与政策预期,维持行业“同步大市”评级,建议7月重点关注受益于反内卷政策的农药、有机硅和涤纶长丝行业。

微信扫一扫-立即使用

微信扫一扫-立即使用