中心思想

国内市场静待拐点,国际市场稳健增长提供支撑

本报告核心观点在于,迈瑞医疗2025年上半年业绩短期承压,主要受国内招标活动下滑及收入确认周期延长影响,但国际市场表现稳健,且国内医疗设备更新项目已启动,预计Q3将迎来明显拐点。公司长期增长逻辑依然清晰,IVD国际化加速、超高端超声放量及高值耗材放元年为各业务线注入新动能。

业绩短期波动不改长期价值,研发与并购驱动高端化升级

尽管25H1归母净利润同比下降32.96%,但公司通过并购与自建强化海外本地化生产,化学发光、超高端超声等高端产品线持续突破,市占率稳固提升。DCF模型给予目标价292元,维持“推荐”评级,反映市场对下半年及未来两年业绩修复的预期。

主要内容

整体业绩概览:营收与利润双降,Q2压力更显著

- 营收与利润下滑:25H1营收167.43亿元(同比-18.45%),归母净利润50.69亿元(同比-32.96%);单Q2营收85.06亿元(同比-23.77%),归母净利润24.40亿元(同比-44.55%)。

- 基数效应与周期延长:去年同期招标活动高峰叠加收入确认周期拉长,导致本期国内业务承压。

分区域业务表现:国际市场稳健,国内市场静待复苏

- 国际市场增长5.39%:海外高端客户群持续突破,本地化平台建设完善,国际市场收入占比提升至约50%。IVD业务双位数增长,化学发光增长超20%。

- 国内业务下滑超30%:受医疗设备招标活动下滑及收入确认周期延长影响。但医疗设备更新项目启动后,上半年招标活动已复苏,预计Q3明显改善。

IVD业务:国际化加速,国内高端突破创造新契机

- 国际市场亮眼:IVD业务收入64.24亿元(同比-16.11%),但海外实现双位数增长,化学发光增长超20%。MT 8000全实验室智能化流水线上半年海外销售13套。

- 国内高端突破:国内虽面临挑战,但公司推出8个化学发光试剂新品,NMPA上市产品总数增至88个。MT 8000流水线新增订单185套、新增装机近100套,全年目标200套。

医学影像业务:超高端超声放量支撑市占率提升

- Resona A20持续放量:医学影像业务收入33.12亿元(同比-22.51%),但国产首款全身应用超高端超声系统Resona A20上半年销售近4亿元,接近去年全年水平。

- 高端化结构升级:高端及超高端型号在国内超声收入占比超六成,巩固龙头地位。海外高端市场突破提供长期动力。

生命信息与支持业务:高值耗材放量元年注入新动能

- 国内承压,国际渗透:生命信息与支持业务收入54.79亿元(同比-31.59%),国内受医院新基建周期拉长影响,但市占率第一。国际收入占比提升至67%。

- 微创外科高值耗材放量:超声刀、腔镜吻合器等核心产品今年在国内进入放量元年,为该业务板块注入强劲新动能。

投资建议与风险提示:估值合理,关注国际与新品进展

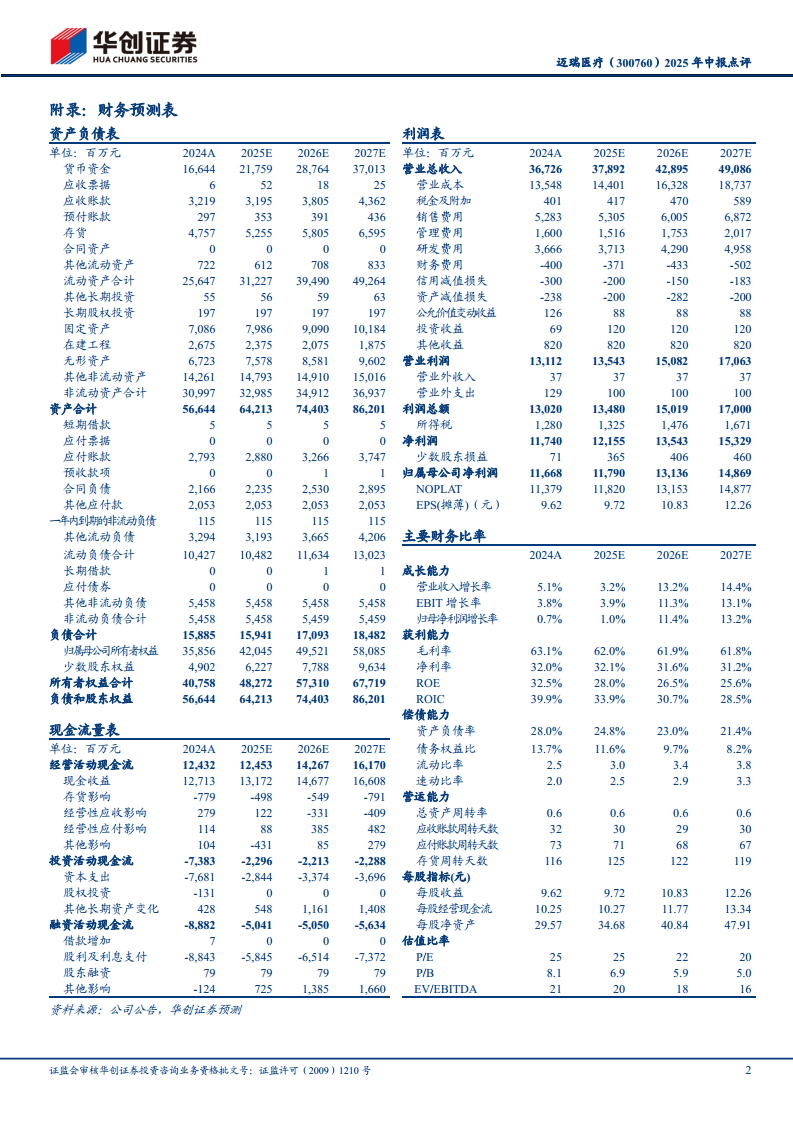

- 盈利预测调整:预计2025-2027年归母净利润117.9/131.4/148.7亿元(原预测下调),对应PE 25/22/20倍。DCF估值3539亿元,目标价292元,维持“推荐”评级。

- 风险提示:国际业务推广进展不及预期;新产品上市进度不达预期。

总结

短期波动不改长期增长逻辑,Q3拐点可期

迈瑞医疗2025年上半年业绩因国内招标活动下滑与基数效应表现低于预期,但国际市场保持稳健增长,IVD国际化、超高端超声及高值耗材等高端产品线持续放量,为长期增长奠定基础。随着国内医疗设备更新项目启动,Q3有望迎来业绩拐点。公司通过并购与自建强化全球本地化布局,研发投入持续推动产品高端化,市占率稳固提升。

维持“推荐”评级,目标价292元

基于DCF模型测算,公司整体估值约3539亿元,对应2026年PE 27倍。尽管短期业绩承压,但公司国际业务增速、高端产品结构升级及高值耗材放量预期提供安全边际,当前估值具备吸引力。投资者需关注国际业务推广及新品上市进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用