中心思想

新品放量与海外开拓驱动业绩恢复增长

鱼跃医疗2025年上半年收入与归母净利润实现正增长,其中Q2利润增速显著回升(同比+25%),核心驱动力来自血糖监测(CGM)和AED等新品持续放量,以及海外收入高增26.6%。分析师预计全年收入利润增长可期,维持“增持”评级。

盈利能力保持稳健,长期成长空间逐步打开

尽管销售费用率有所提升,但净利率仍维持较高水平(25.8%),且毛利率同比微增。公司通过海外渠道拓展、AI健康管理生态构建及新品迭代,有望打开长期成长天花板并强化客户粘性,为未来收入利润持续增长提供支撑。

主要内容

1. 投资要点与财务摘要

业绩逐步恢复:2025年H1收入46.59亿元(+8.2%),归母净利润12.03亿元(+7.4%),扣非归母净利润9.14亿元(-5.2%)。Q2归母净利润增速环比改善至25%,海外收入6.07亿元(+26.6%),成长性驱动明确。

2. 成长性:2025年收入利润增长可期

分产品看:血糖、AED等高增长

呼吸治疗解决方案收入同比+1.9%,血糖及POCT+20%,家用健康检测+15%,临床器械及康复+3.3%,急救板块(AED)+31%。CGM新品CT3、Anytime 4/5系列及AED M600获证后快速放量,推动血糖和急救业务延续高增态势。

分渠道看:海外渠道快速拓展,打开成长天花板

2025年H1海外收入同比增长26.6%,非常态化需求带动公司产品海外认可度提升与销售渠道拓展,有望形成长期成长拉动。

新领域拓展:AI与健康管理生态

公司推进“硬件+软件+数据”一体化健康管理,2025年H1推出鱼跃AI Agent应用程序,布局AI智能穿戴医疗设备,预计将产生新增收入并强化用户粘性。

3. 盈利能力:净利率有望维持较高水平

毛利率稳定

2025年H1毛利率50.4%(同比+0.4pct),受益于新品放量,预计全年毛利率维持较高水平。

净利率展望

H1净利率25.8%(同比-0.2pct),其中Q2净利率25.9%(同比+3.7pct)。销售费用率因渠道拓展与新品推广上升至17.4%(+3.2pct),但政府补助提升及降本增效下净利率有望保持高位。

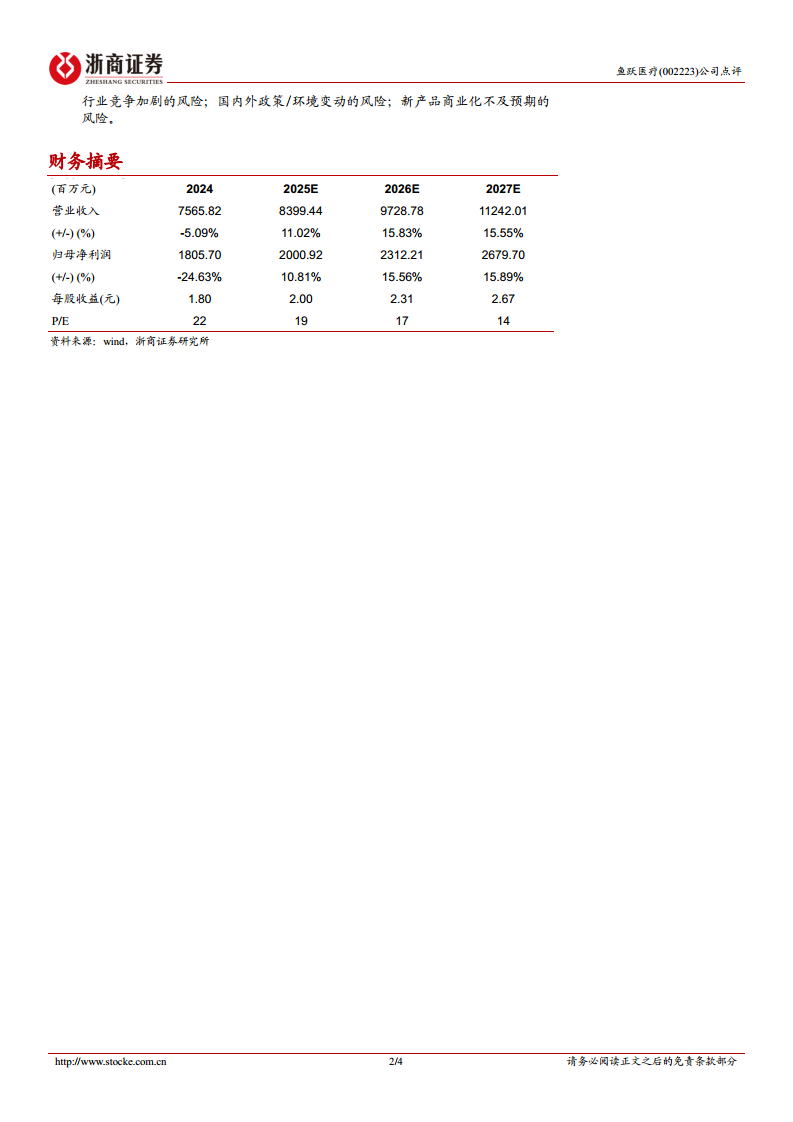

4. 盈利预测及估值

预计2025-2027年营业总收入分别为83.99/97.29/112.42亿元(同比+11.02%/15.83%/15.55%),归母净利润20.01/23.12/26.80亿元(同比+10.81%/15.56%/15.89%),对应EPS 2.00/2.31/2.67元,2025年PE约19倍,维持“增持”评级。

5. 风险提示

行业竞争加剧;国内外政策/环境变动;新产品商业化不及预期。

总结

核心观点与投资建议

鱼跃医疗2025年上半年业绩呈现恢复性增长,核心增量来自血糖、AED等创新产品的放量以及海外市场的快速拓展。盈利能力在规模效应与新品推动下保持稳健,净利率有望持续处于较高水平。公司通过构建AI健康管理生态、丰富产品线及深化海外渠道布局,为中长期增长奠定基础。基于盈利预测,当前估值具备吸引力,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用