中心思想

业务结构优化与短期承压:制药装备支撑增长,低毛利业务剥离优化盈利结构

- 制药装备业务逆势增长:2025年上半年,制药装备产品收入11.70亿元,同比增长7.21%,成为公司收入增长的核心驱动力,并带动出口合同额持续提升,体现了该板块的稳健增长态势。

- 主动剥离低毛利业务以优化结构:公司收入整体下滑7.64%主要源于医疗器械制造(-10.71%)、医疗商贸(-12.21%)和医疗服务(-18.20%)板块收入减少,其中低毛利的医疗商贸及医疗服务板块占比逐步降低,同时公司挂牌转让山东新华昌国医院55%股权,表明其主动推进业务重组、聚焦高附加值领域的战略意图。

- 短期盈利能力承压但中长期改善可期:归母净利润同比下降20.35%,归母净利率下滑1.29个百分点至8.05%,主要受高毛利率医疗器械板块收入占比下降、部分产品线毛利率下滑(如制药装备和医疗服务毛利率降超4pct)以及研发费用率提升(+0.64pct至4.21%)的影响,但业务结构优化与海外市场拓展将为未来盈利修复奠定基础。

主要内容

事项:25H1营收与利润双降,Q2单季继续承压

- 公司25H1营收47.90亿元(-7.64%),归母净利润3.86亿元(-20.35%),扣非归母净利润3.33亿元(-29.75%)。

- 单25Q2营收24.83亿元(-6.59%),归母净利润2.25亿元(-17.55%),扣非归母净利润1.75亿元(-33.87%),业绩延续下滑趋势。

评论:制药装备稳健增长,逐步剥离低毛利业务

1. 制药装备板块表现亮眼,医疗器械等板块承压

- 医疗器械制造收入16.85亿元(-10.71%),但新产品“智能环形加速器”已获注册证并进入全面推广,3D荧光内窥镜等多款微创产品获批上市。

- 制药装备收入11.70亿元(+7.21%),出口合同额持续增长,成功推出国内首台兼容多种双腔包材的预灌封联动线,非PVC膜软袋全自动灯检机合同额创历史新高。

- 医疗商贸收入14.96亿元(-12.21%),医疗服务收入3.38亿元(-18.20%),公司已挂牌转让山东新华昌国医院55%股权,推动低毛利业务占比下降。

2. 海外市场拓展稳步推进,高端市场准入取得突破

- 国内收入46.66亿元(-8.18%),海外收入1.24亿元(+18.69%),海外业务成为增长引擎。

- 感染控制、手术洁净产品线国际贸易快速增长;可重复使用手术器械及内窥镜摄像系统获MDR CE认证并实现销售,为进入欧盟高端市场奠定基础。

- 制药装备加速国际布局,形成“工程+设备+耗材”联动模式,出口合同额持续增长。

3. 毛利率下降及费用增长致净利率下滑

- 总体毛利率25.21%,同比下降1.44个百分点,主因高毛利率医疗器械板块收入占比降低,且制药装备和医疗服务毛利率均下滑超4pct。

- 研发费用率提升0.64个百分点至4.21%,公司持续加大研发投入;最终归母净利率8.05%,同比下滑1.29pct。

盈利预测、估值及投资评级

- 预计2025-2027年归母净利润8.0、9.3、10.3亿元,同比增速15.4%、16.3%、10.6%,对应EPS 1.32、1.53、1.69元。

- 参考可比公司,给予2025年15倍PE,目标价约20元(当前价16.13元),维持“推荐”评级。

风险提示

- 募投项目进展不及预期;产品研发进展不及预期;海外市场开拓不及预期。

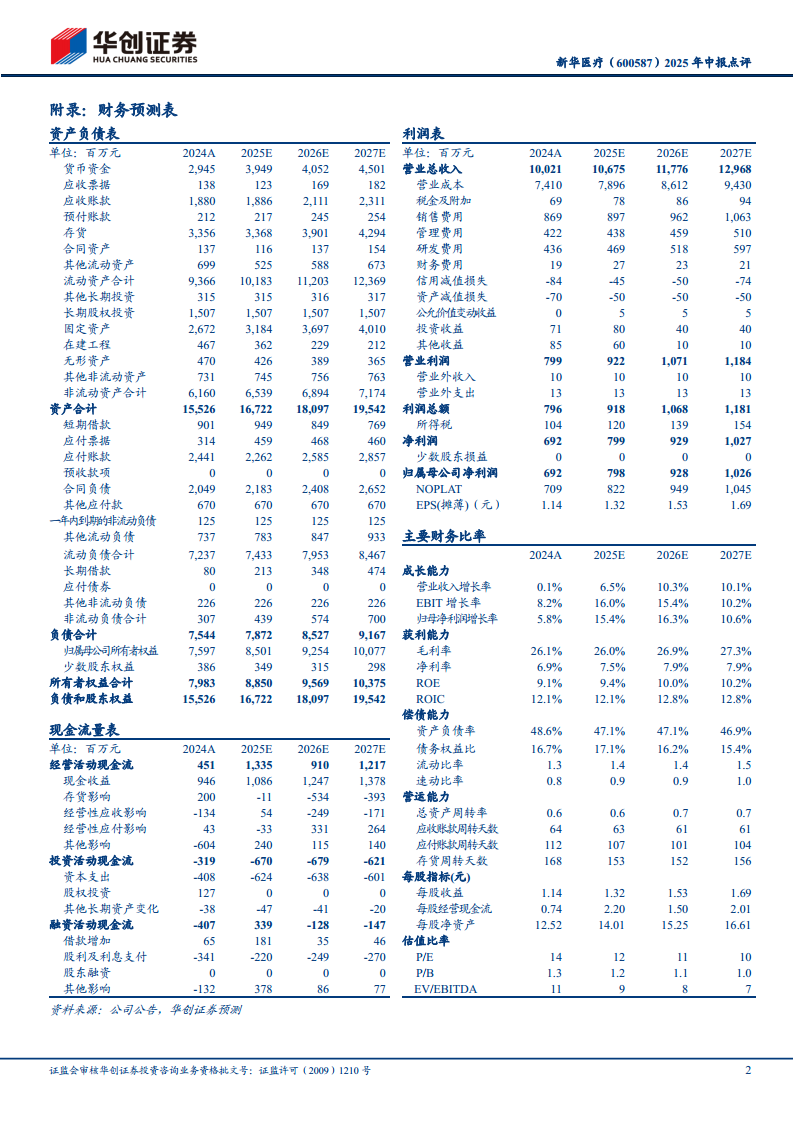

财务预测及估值指标

- 2024-2027年主要财务预测:营收复合增速约10%,归母净利润复合增速约14%;ROE、ROIC预期逐步提升;资产负债率维持稳定水平;市盈率(2025E)12倍,市净率1.2倍,估值具备安全边际。

总结

本报告全面分析了新华医疗2025年中报业绩,指出公司虽整体营收和净利润下滑,但核心业务制药装备实现稳健增长(+7.21%),并逐步剥离低毛利的医疗商贸和医疗服务业务以优化收入结构。海外市场拓展成效显著(出口收入+18.69%),新产品(智能环形加速器、预灌封联动线)和高端认证(MDR CE)为未来增长提供支撑。短期盈利能力受业务结构调整和研发投入增加影响有所下降,但分析师预计随着业务优化及海外放量,2025-2027年归母净利润将实现15%以上的复合增长,当前PE(12倍)估值偏低,维持“推荐”评级,目标价20元。风险点在于募投项目、产品研发和海外市场开拓的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用