中心思想

业绩稳健增长,双轮驱动与出海战略并行

本报告核心观点指出,鱼跃医疗在2025年上半年展现出稳健的业绩增长态势,主要驱动力来自呼吸和血糖两大业务的协同发展。具体而言:

- 呼吸业务高速增长:2025H1家用呼吸机产品同比增速超40%,得益于持续的研发投入、产品迭代升级以及国内外销售渠道的不断完善,呼吸治疗类产品成为公司营收的重要支柱。

- 血糖业务快速突破:血糖业务实现营收6.7亿元(同比+20%),其中BGM业务通过二代脱氢酶血糖检测等新品成功切入高端客群,CGM业务则凭借Anytime 4/5系列新品的优异性能实现高速增长,形成“呼吸+血糖”双轮驱动格局。

海外市场拓展加速,AI智能穿戴布局未来

报告强调,鱼跃医疗在海外业务上取得显著进展,2025H1海外收入达6.1亿元(同比+26.6%),营收占比提升至13.0%,且已在东南亚、欧洲和美国等重点区域形成有效突破。同时,公司积极布局AI智能穿戴医疗设备及健康管理平台,有望打造全新的增长极,增强品牌黏性。

主要内容

1. 业绩概览:营收与利润双增,盈利能力稳健

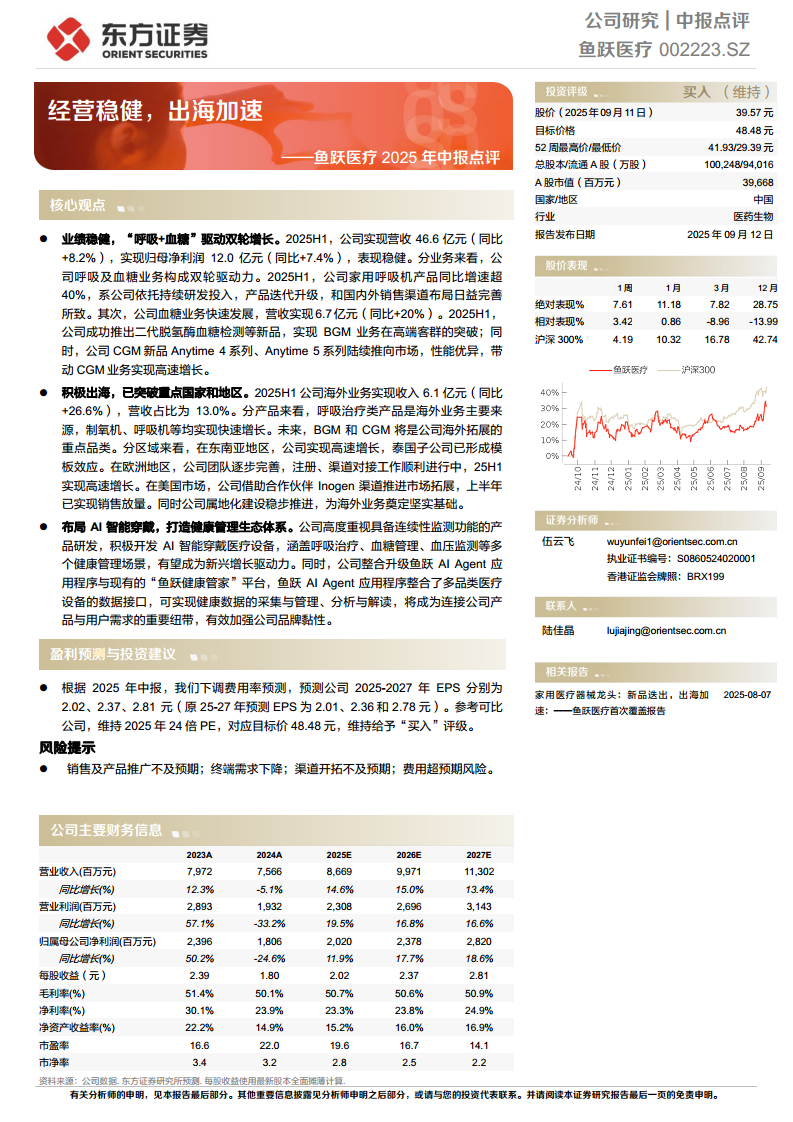

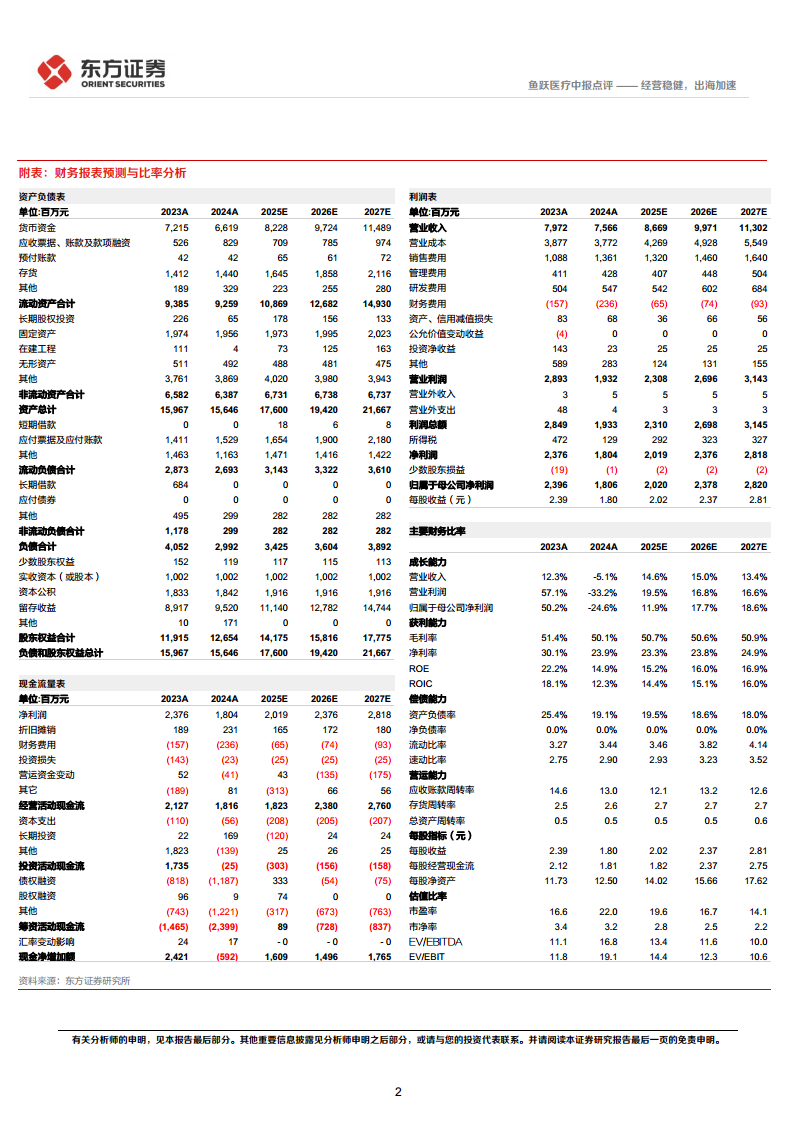

据报告数据,2025年上半年公司实现营收46.6亿元,同比增长8.2%;归母净利润12.0亿元,同比增长7.4%。尽管2024年全年营收同比下降5.1%(基数效应及疫情影响消退),但2025年中期已恢复正增长,显示经营韧性。从财务预测看,公司预计2025-2027年营收将分别达到86.69亿、99.71亿和113.02亿元,同比增长率分别为14.6%、15.0%和13.4%;归母净利润预计分别为20.20亿、23.78亿和28.20亿元,同比增长率分别为11.9%、17.7%和18.6%。毛利率维持在50%以上(2025E为50.7%),净利率约为23%-25%,盈利能力稳定。

2. 业务分析:呼吸与血糖双轮驱动,海外业务成新引擎

呼吸治疗类产品

- 家用呼吸机增速超40%,是增长最快的细分领域。制氧机等产品同样实现快速增长,构成海外业务的主要来源。

血糖监测业务(BGM+CGM)

- BGM:推出二代脱氢酶血糖检测新品,突破高端客群。

- CGM:Anytime 4/5系列陆续上市,性能优异,带动业务高速增长。未来BGM和CGM将是海外拓展重点品类。

海外业务区域表现

- 东南亚:泰国子公司形成模板效应,整体高速增长。

- 欧洲:团队完善,注册及渠道对接顺利,2025H1实现高速增长。

- 美国:借助合作伙伴Inogen渠道,上半年已实现销售放量。

AI智能穿戴与健康管理生态

公司积极开发AI智能穿戴医疗设备,涵盖呼吸治疗、血糖管理、血压监测等多场景。同时整合“鱼跃健康管家”平台及AI Agent应用,实现健康数据采集、分析与解读,有望成为新兴增长驱动力。

3. 盈利预测与投资建议:上调EPS,维持“买入”评级

根据中报数据,分析师下调费用率预测,上调2025-2027年EPS至2.02元、2.37元、2.81元(原预测分别为2.01、2.36、2.78元)。参考可比公司,维持2025年24倍PE,对应目标价48.48元,当前股价39.57元,隐含约22.5%的上行空间。维持“买入”评级。

4. 风险提示

报告指出主要风险包括:销售及产品推广不及预期、终端需求下降、渠道开拓不及预期、费用超预期等。此外,需关注海外业务扩张中的政策及竞争风险。

总结

核心结论:稳健经营与出海加速并进,前景可期

鱼跃医疗2025年中报显示出公司在后疫情时代的复苏与转型成果。核心增长逻辑明确:

- 内需驱动:呼吸与血糖两大板块通过产品升级和渠道优化,维持高增长态势,尤其是CGM和家用呼吸机成为亮点。

- 外延扩张:海外业务增速超26%,东南亚、欧洲、美国三大市场均取得实质性突破,属地化建设为长期发展奠定基础。

- 前瞻布局:AI智能穿戴及健康管理生态建设,展现了公司在数字化医疗领域的战略眼光,有望打开新的成长空间。

财务数据显示,公司盈利能力稳健,预计未来三年营收复合增长率约为14.4%,净利润复合增长率约为16.0%。当前估值(2025E PE为19.6倍)低于可比公司水平,具备安全边际。建议投资者关注公司在海外市场拓展进度、CGM放量节奏以及AI产品落地情况,同时留意行业竞争加剧和费用波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用