中心思想

利润增长稳健,下半年弹性可期

爱康医疗2025年上半年实现营业收入6.94亿元(同比+5.6%),归母净利润1.61亿元(同比+15.3%),在集采量价提升、政府补助及研发补助拉动下利润增速显著高于收入。下半年海外收入恢复、手术量持续提升等催化下,全年收入利润有望保持较快增长。

集采续标量价提升奠定基础,海外拓展打开新空间

公司髋膝关节集采续标实现量价齐升,续标市占率提升1.0%,髋/膝关节均价提升12%/16%;海外业务虽短期回款波动,但2025年上半年新增4国准入、5家经销商,未来有望成为新增长极。盈利能力方面,毛利率维持60%左右,净利率维持20%以上,全年向好趋势明确。

主要内容

成长性

髋关节收入稳增,单髁集采膝关节收入短期波动

2025年H1髋关节收入4.10亿元(同比+14%),膝关节植入物收入1.94亿元(同比-0.7%),单髁集采降价导致膝关节承压。2024年集采续标中公司量价提升,续标市占率提升1.0%,髋关节均价提升12%,膝关节均价提升16%,量价拉动下全年增长可期。

2025年H1海外收入有所波动,全年收入增长可期

上半年国内收入5.7亿元(同比+6%),海外收入1.28亿元(同比+4%),海外回款节奏影响增速。公司持续拓展海外,上半年新增注册4个国家,15个国家注册准入进行中,新增5家经销商。下半年海外收入有望恢复高增长,形成新增长曲线。

盈利能力

毛利率有望维持60%左右水平

2025年H1毛利率59.1%,同比下降1.5pct,主要受单髁集采影响及海外收入占比下降。随着下半年海外收入增速恢复及集采续标量价拉动,全年毛利率有望稳定在60%左右。

净利率有望维持20%以上较高水平

2025年H1净利率23.1%,同比提升2.0pct,得益于政府补助及研发补助。下半年收入稳步恢复,期间费用率有望略降,净利率有望维持在20%以上水平。

盈利预测与投资建议

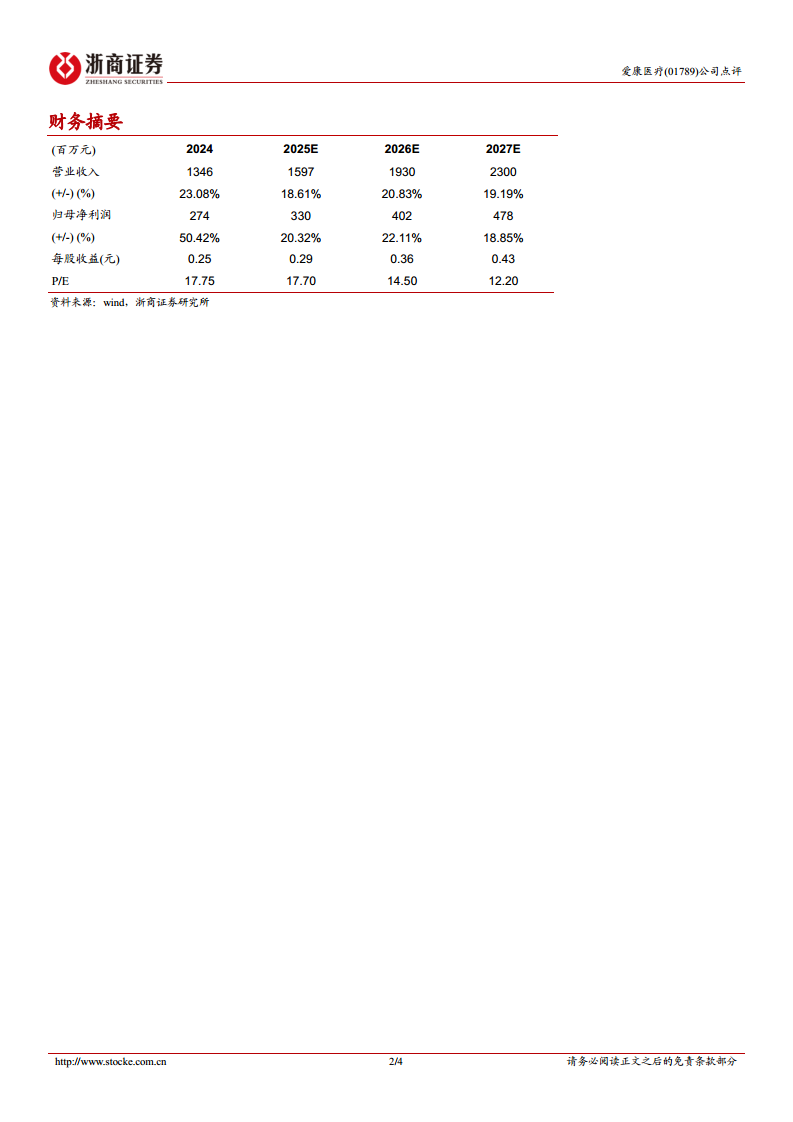

预测2025-2027年收入15.97/19.30/23.00亿元,同比分别增长18.6%/20.8%/19.2%;归母净利润3.30/4.02/4.78亿元,同比分别增长20.3%/22.1%/18.9%。对应EPS为0.29/0.36/0.43元,2025年约18倍PE,维持“买入”评级。

风险提示

手术量恢复不及预期;政策变动;海外市场拓展不及预期;行业竞争加剧。

总结

爱康医疗2025年上半年在集采量价提升及补助拉动下实现利润稳健增长,利润增速显著高于收入。成长性方面,髋关节维持较快增长,膝关节受单髁集采短期承压但集采续标量价提升为全年提供支撑;海外业务虽短期波动但拓展势头强劲,有望成为新增长曲线。盈利能力方面,毛利率维持60%左右,净利率维持20%以上较高水平,成本费用管控有效。公司盈利预测显示未来三年收入及利润复合增速约20%,当前估值合理,维持“买入”评级。需关注手术量恢复、政策变动及海外市场拓展风险。

微信扫一扫-立即使用

微信扫一扫-立即使用