中心思想

业绩短期承压,受外部环境和营销改革影响

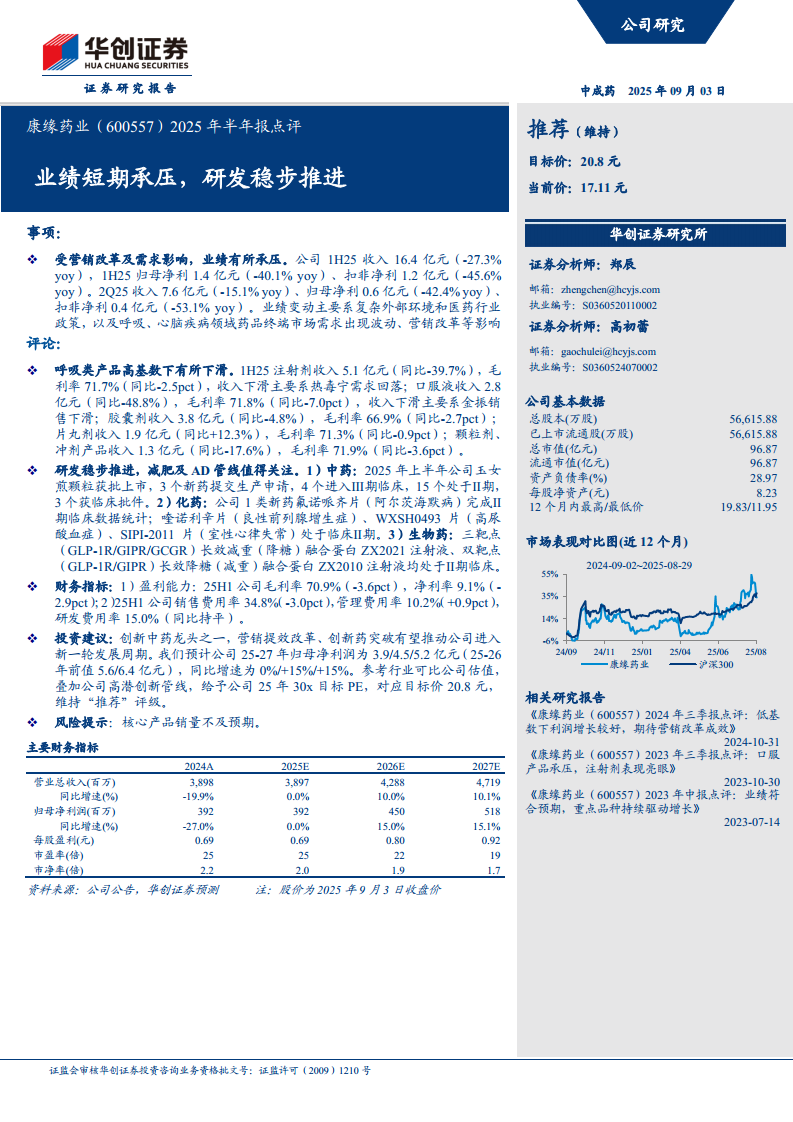

2025年上半年,公司实现收入16.4亿元,同比下降27.3%;归母净利润1.4亿元,同比下降40.1%。第二季度单季收入同比下降15.1%,归母净利润同比下降42.4%。业绩下滑主要源于复杂外部环境、医药行业政策调整、呼吸及心脑疾病药品终端需求波动,以及公司自身营销改革等因素的叠加影响。

研发管线稳步推进,减肥及AD领域值得关注

尽管短期业绩承压,公司在研发方面保持积极节奏。2025年上半年,中药领域玉女煎颗粒获批上市,3个新药提交生产申请,4个进入Ⅲ期临床;化药领域氟诺哌齐片(阿尔茨海默病)完成Ⅱ期临床统计,多个品种处于Ⅱ期;生物药领域三靶点及双靶点GLP-1类长效减重/降糖融合蛋白均进入Ⅱ期临床。创新管线成为未来增长的核心驱动力。

主要内容

事项

(无二级目录)

2025年上半年公司业绩下滑明显:1H25收入16.4亿元(-27.3% yoy),归母净利1.4亿元(-40.1% yoy);2Q25收入7.6亿元(-15.1% yoy),归母净利0.6亿元(-42.4% yoy)。主要影响因素包括外部环境、政策变化、需求波动及营销改革。

评论

呼吸类产品高基数下有所下滑

- 注射剂:1H25收入5.1亿元(-39.7% yoy),毛利率71.7%(-2.5pct),主因热毒宁需求回落。

- 口服液:收入2.8亿元(-48.8% yoy),毛利率71.8%(-7.0pct),主因金振销售下滑。

- 胶囊剂:收入3.8亿元(-4.8% yoy),毛利率66.9%(-2.7pct)。

- 片丸剂:收入1.9亿元(+12.3% yoy),毛利率71.3%(-0.9pct),表现相对稳健。

- 颗粒剂、冲剂:收入1.3亿元(-17.6% yoy),毛利率71.9%(-3.6pct)。

研发稳步推进

- 中药:玉女煎颗粒获批上市,3个新药申请生产,4个进入Ⅲ期,15个处于Ⅱ期,3个获临床批件。

- 化药:氟诺哌齐片(AD)完成Ⅱ期统计;喹诺利辛片(BPH)、WXSH0493(高尿酸血症)、SIPI-2011(室性心律失常)处于Ⅱ期。

- 生物药:三靶点(GLP-1R/GIPR/GCGR)长效减重融合蛋白ZX2021、双靶点(GLP-1R/GIPR)长效降糖融合蛋白ZX2010均处于Ⅱ期临床。

财务指标分析

- 盈利能力:1H25毛利率70.9%(-3.6pct),净利率9.1%(-2.9pct)。

- 费用控制:销售费用率34.8%(-3.0pct),管理费用率10.2%(+0.9pct),研发费用率15.0%(持平)。

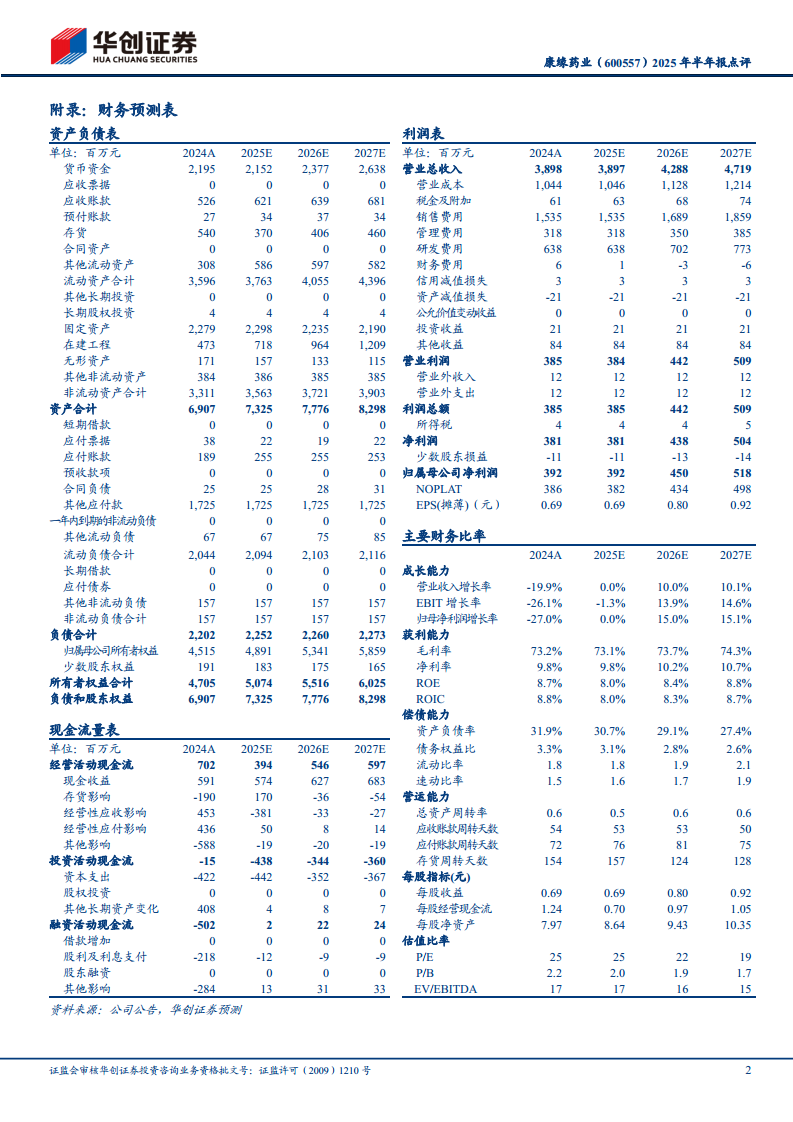

- 公司整体财务稳健,资产负债率28.97%,账面货币资金充裕。

投资建议

预计公司2025-2027年归母净利润分别为3.9/4.5/5.2亿元,同比增速0%/+15%/+15%。参考行业可比估值,给予2025年30倍目标PE,对应目标价20.8元,维持“推荐”评级。

风险提示

核心产品销量不及预期。

总结

康缘药业2025年上半年受外部环境、政策及营销改革等多重因素影响,业绩出现明显下滑,收入同比下降27.3%,归母净利润下降40.1%。呼吸类产品(热毒宁、金振等)在高基数下承压,但片丸剂实现正增长。研发方面,公司保持稳健投入,中药、化药及生物药管线均有重要进展,尤其是减肥及阿尔茨海默病领域的新药值得关注。财务指标显示毛利率和净利率有所下降,但费用控制初见成效。投资建议基于创新中药龙头地位及高潜管线,维持“推荐”评级,目标价20.8元。风险在于核心产品销量不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用