中心思想

亏损缩窄与商业化提速,经营拐点初现

2025年上半年公司营收同比增长29%至0.19亿元,归母净利润同比减亏44%达-1.19亿元,亏损显著收窄得益于商业化分成增加及研发费用精准管控(同比下降45%)。贝福替尼进入医保首年与格索雷塞首个完整商业化年度为全年收入提供确定性增量,标志着公司从研发投入期向商业回报期过渡。

管线梯队成型,适应症拓展与BD潜力双轮驱动

公司依托已获批产品贝福替尼、格索雷塞向一线适应症推进,联合方案数据亮眼(ORR 90.3%,mPFS 22.3个月)。在研管线中口服SERD、TYK2抑制剂、URAT1抑制剂均处于临床后期或关键阶段,凭借国内进度领先和优异疗效数据,具备与跨国药企达成BD交易的强劲潜力,为中长期成长提供多维度支撑。

主要内容

核心观点

- 亏损缩窄,商业化表现值得期待:25H1营收0.19亿元(+29%),归母净利润-1.19亿元(减亏44%),主要来自销售分成增加和费用控制。贝福替尼进入医保首年、格索雷塞首个完整商业化年度,全年收入有望加速。

- 已获批产品积极拓展适应症,推向前线:贝福替尼针对NSCLC术后辅助及联合双抗治疗处于III/I期;格索雷塞联合FAK抑制剂一线治疗NSCLC的ORR达90.3%,mPFS 22.3个月,已进入III期,联合方案对CRC也展现显著优势。

- 在研管线形成梯队,BD潜力大:口服SERD(Taragarestrant)乳腺癌III期国内第一梯队;TYK2抑制剂(D-2570)银屑病III期推进,UC适应症II期进行中;URAT1抑制剂(D-0120)国内IIb期完成,美国联用别嘌醇II期进行中。

盈利预测与投资建议

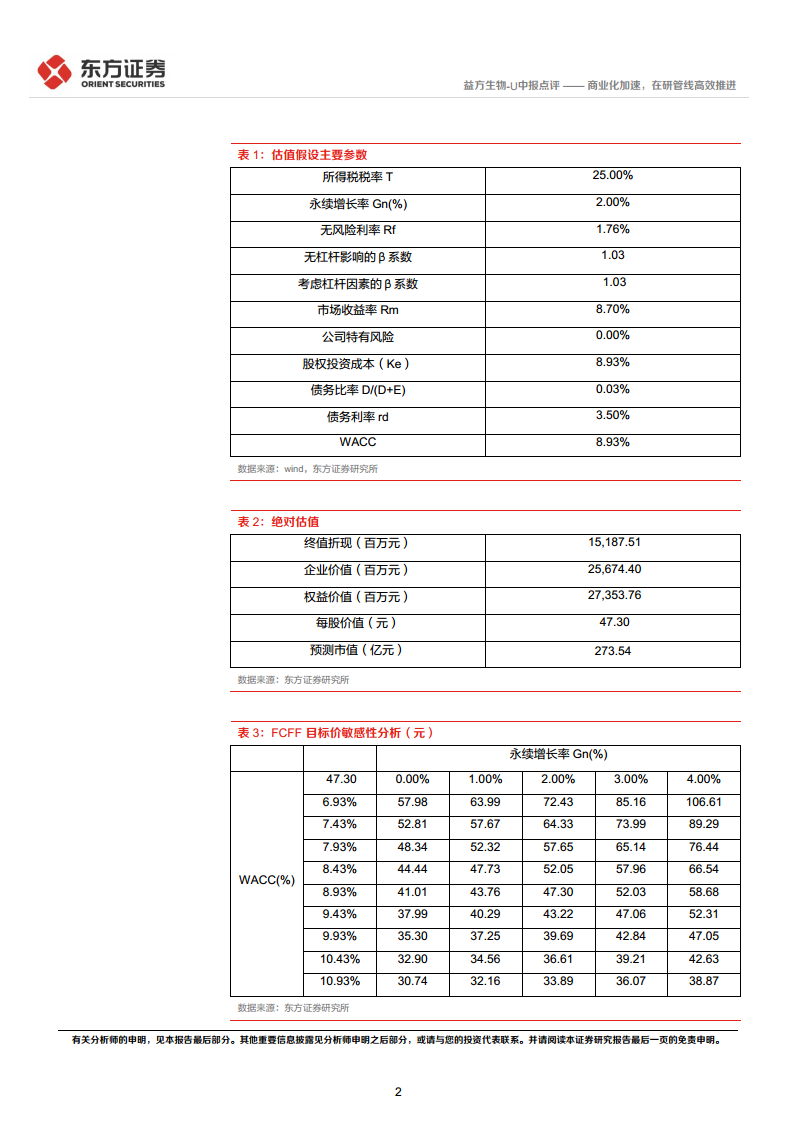

根据中报下调25-27年费用预测,归母净利润修正为-2.03/-2.24/-0.94亿元(原为-3.46/-3.77/-2.90亿元)。采用FCFF估值法,假设WACC 8.93%、永续增长率2%,得出合理市值273.54亿元,目标价47.30元,维持“买入”评级。

风险提示

创新药研发进度不及预期、产品竞争加剧导致销售不及预期、公司中长期盈利能力下降对估值产生负面影响的风险。

总结

商业化兑现与费用优化推动财务改善

公司25H1亏损大幅缩窄,营收增长的同时研发费用同比下降45%,表明管理层在推进商业化的同时注重资本效率。已上市产品进入医保和完整销售年度,有望在2025年实现收入加速增长,为扭亏奠定基础。

管线深度与数据优势构筑长期竞争壁垒

公司围绕高门槛靶点构建了从已获批产品到临床后期管线的完整梯度。格索雷塞联合方案在一线NSCLC中显示的去化疗潜力,以及口服SERD、TYK2抑制剂等产品国内领先的临床进度,均显示了强大的BD吸引力。若后续达成授权合作,将显著提升公司价值。

微信扫一扫-立即使用

微信扫一扫-立即使用