中心思想

第三方医学影像市场潜力与AI驱动

报告核心观点认为,中国第三方医学影像服务市场渗透率极低(2023年仅约1%),而美国已超40%,因此国内成长空间巨大。AI技术正从设备、辅助诊断、辅助治疗及数据质控全方位赋能医学影像行业,第三方影像中心作为数据生产与应用场景的结合体,有望通过AI实现降本增效并释放数据资产的深层价值,推动行业步入快速发展期。

一脉阳光商业模式与投资价值

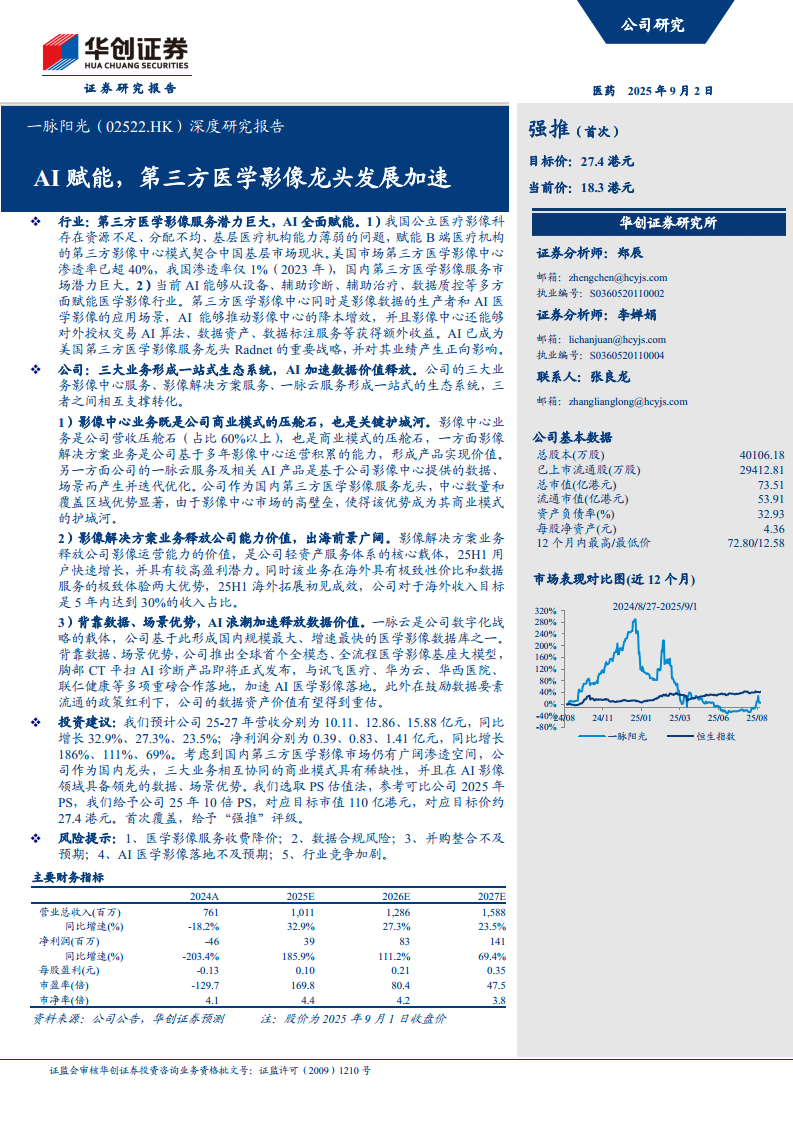

一脉阳光作为国内第三方医学影像服务龙头,其三大业务(影像中心服务、影像解决方案服务、一脉云服务)形成一站式生态系统,相互支撑转化。影像中心是营收压舱石与护城河,影像解决方案释放轻资产运营能力并加速出海,一脉云依托数据场景优势推出全球首个全模态医学影像基座大模型,AI浪潮下数据价值有望重估。公司预计2025-2027年营收及净利润快速增长,首次覆盖给予“强推”评级。

主要内容

一、国内第三方医学影像服务龙头,三大业务协同发展

(一)十余年耕耘医学影像服务行业,三大业务协同发展

公司成立于2014年,2024年港交所上市,为“中国医学影像服务第一股”。截至2025年6月运营115个影像中心,拥有33张第三方影像中心许可证。三大业务:影像中心服务(收入占比60%以上)、影像解决方案服务、一脉云服务,形成一站式业务网络。

(二)管理层行业背景深厚,股东包含多家知名机构

管理层拥有超过21年医疗行业经验,名誉主任徐克为放射学知名专家。股东包括高盛、中国人保、京东健康等,上市前融资引入百度、Orbimed、中金、联影等机构。

二、行业:第三方医学影像服务潜力巨大,AI全面赋能

(一)我国基层医疗机构能力薄弱,第三方医学影像服务潜力巨大

中国公立医院影像科资源不足、分配不均,基层能力薄弱。美国第三方影像中心渗透率超40%,中国仅约1%(2023年)。2023年中国第三方影像中心市场规模29亿元,预计2030年增至186亿元(CAGR 28.7%)。赋能B端医疗机构的模式更契合中国基层市场。

(二)AI全面赋能医学影像行业,开发影像数据深层价值

AI赋能设备、辅助诊断、辅助治疗及数据质控。第三方影像中心作为数据生产者和AI应用场景,可对外授权AI算法、数据资产等获取额外收益。美国龙头Radnet将AI作为核心战略,已收购多家AI公司并推动业绩增长。

三、公司:三大业务形成一站式生态系统,AI加速数据价值释放

(一)影像中心业务既是公司商业模式的压舱石,也是关键护城河

四类影像中心(旗舰型、区域共享型、专科医联体型、运营管理型)满足不同需求。区域共享型为核心收入来源,毛利率逐年改善。自建+并购持续扩张,截至2025年中运营115个中心。数量、许可证、覆盖区域均大幅领先同业,高壁垒形成护城河。

(二)影像解决方案业务释放公司能力价值,出海前景广阔

将运营能力模块化输出,包括设备选型、培训、维保等。2025H1新增客户354家,收入1.61亿元(+89%),盈利潜力高。出海具备性价比与数据服务优势,2025H1海外签署15个项目合同,目标5年内海外收入占比30%。

(三)背靠数据、场景优势,AI浪潮加速释放数据价值

一脉云服务积累超千万例高质量影像数据,日均新增2-3万例。推出全球首个全模态、全流程医学影像基座大模型“MIIA觅芽”,胸部CT平扫AI诊断产品即将发布,开发周期缩短70%以上。与讯飞医疗、华为云、华西医院等合作落地。数据要素政策红利下,公司数据资产已完成首批交易,价值有望重估。

四、盈利预测及估值

预计2025-2027年营收10.11/12.86/15.88亿元,同比增长33%/27%/24%;净利润0.39/0.83/1.41亿元。采用PS估值法,参考可比公司2025年平均PS 8.7X及公司历史PS中枢8.6X,给予2025年10倍PS,目标市值110亿港元,目标价27.4港元,首次覆盖“强推”。

五、风险提示

包括医学影像服务收费降价、数据合规风险、并购整合不及预期、AI医学影像落地不及预期、行业竞争加剧。

总结

核心投资逻辑

一脉阳光凭借国内领先的影像中心网络(数量、许可证、覆盖区域均居首位),构筑了稳固的护城河,并通过影像解决方案业务释放轻资产运营能力,在AI浪潮中依托海量标准化影像数据与场景优势,推出基座大模型并加速商业化。政策鼓励数据要素流通,公司数据资产商业化已迈出首步,未来价值重估可期。

盈利预测与估值

公司预计2025-2027年营收复合增长率约28%,净利润扭亏并快速增长。PS估值法下,给予2025年10倍PS,对应目标价27.4港元,较当前价18.3港元有约50%上涨空间。技术面、政策面、基本面共同支撑,首次覆盖给予“强推”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用