中心思想

业绩稳健增长,盈利能力维持高位

巨子生物2025年上半年业绩符合预期,营收和归母净利润分别同比增长22.5%和20.2%,展现出在功效性护肤品和医用敷料领域的强劲增长动力。尽管产品结构变化导致毛利率微降0.7个百分点至81.7%,但通过费用控制(销售费用率同比下降1.1个百分点),净利率仍维持在38%的高水平,反映公司具备良好的盈利管理能力。整体而言,公司核心财务指标稳健,为后续品牌势能提升奠定了坚实基础。

多品牌矩阵与渠道拓展驱动未来增长

报告强调,可复美和可丽金双品牌战略成效显著,可复美通过“械妆协同”完善产品矩阵,可丽金持续夯实抗老心智,分别实现营收同比增长22.7%和26.9%。线下渠道加速布局(直销同比增长74%),并首次进军海外市场,同时医美管线中3款产品已进入审批阶段。这些举措共同构成了公司未来增长的核心驱动力,叠加盈利能力稳定,支撑浙商证券维持“买入”评级。

主要内容

业绩符合预期,拆分数据揭示增长结构

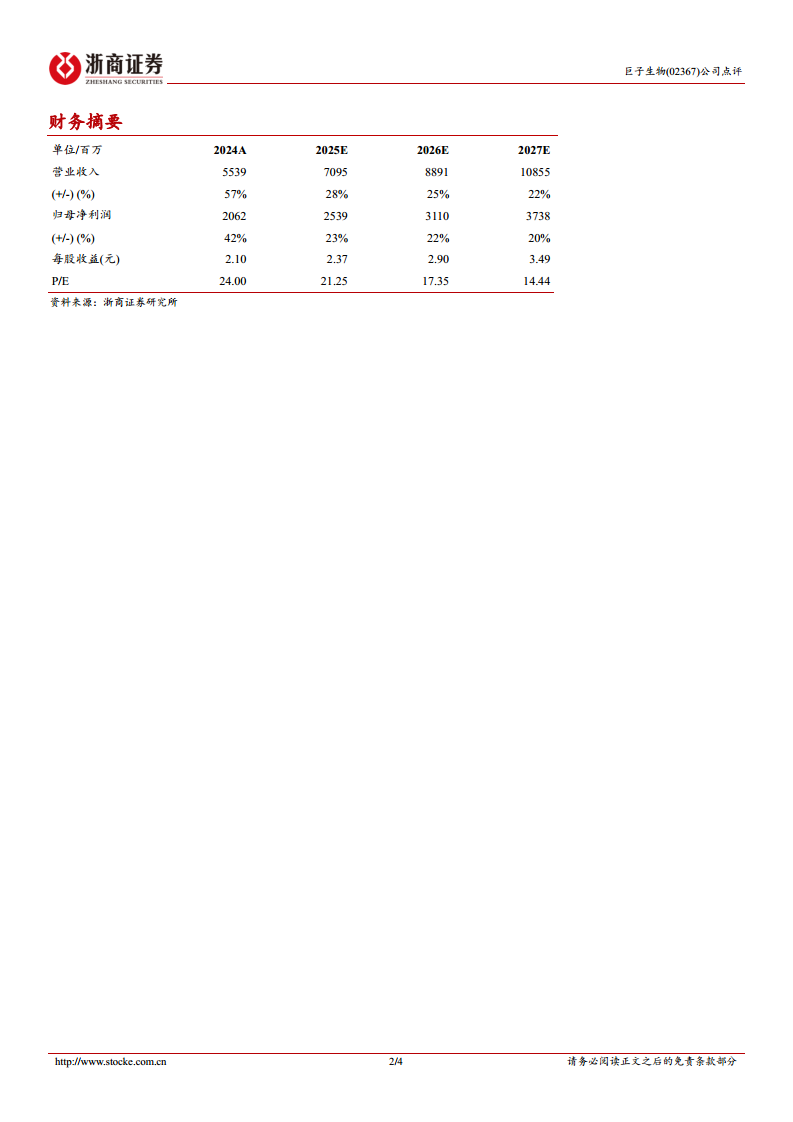

2025年上半年公司实现营收31.13亿元,同比+22.5%;归母净利润11.82亿元,同比+20.2%;经调整净利润12.05亿元,同比+17.4%。分品类看,功效性护肤品营收24.1亿元(+24%)、医用敷料6.93亿元(+17%)、保健食品0.1亿元(+16%),功效性护肤品仍为增长主力。盈利层面,毛利率受妆品多品类拓展影响微降至81.7%,但销售费用率优化至34%,管理费用率2.7%(+0.1PCT),研发费用率1.3%(-0.6PCT),整体费用控制良好,净利率38%同比仅微降0.6PCT。

可复美与可丽金品牌分析:械妆协同与抗老心智

- 可复美:1H25营收25.42亿元,同比+22.7%,占收入81.7%。核心策略为“械妆协同”,上新胶原棒2.0(首次添加专有IV型胶原蛋白),推出帧域密修系列(聚焦皮肤热损伤修护),焦点面霜声量提升,秩序及吨吨系列势头良好,产品矩阵持续完善。

- 可丽金:1H25营收5.03亿元,同比+26.9%,占比16.1%。明星单品大膜王升级迭代成功,增长靓丽;胶卷面霜+胶卷眼霜势能持续释放,抗老心智进一步巩固。

渠道布局加速:线下扩张与海外启航

线上渠道方面,1H25 DTC店铺/面向电商平台的线上直销营收18.16/3.91亿元,同比+13%/+134%,占比58.4%/12.6%(较上年同期-4.8/+6PCT),京东自营快速增长。线下渠道表现亮眼:直销营收1.18亿元,同比+74%;向经销商销售7.87亿元,同比+12%。截至1H25末,线下覆盖约1700家公立医院、约3000家私立医院和诊所、超13万家连锁药房门店、约6000家化妆品连锁及连锁超市门店。出海方面,可复美作为首个中国功效性护肤品牌入驻马来西亚屈臣氏,国际市场成功起航。

医美产品管线有序推进,3款产品进入审批

报告披露三个关键里程碑:2025年8月25日重组胶原蛋白植入剂转入CDE审评;2025年6月13日重组胶原蛋白冻干纤维进入CDE评审;2024年12月5日注射用重组胶原蛋白填充剂获CMDE优先审批。医美管线有序推进,彰显公司在重组胶原蛋白领域的技术领先优势,有望打开第二增长曲线。

盈利预测与估值:未来三年净利润复合增速约22%

预计2025-2027年归母净利润分别为25.39/31.10/37.38亿元,同比增速23%/22%/20%,对应当前股价(54.85港元)PE分别为21/17/14倍。基于品牌势能持续向上、渠道拓展及医美管线前景,维持“买入”评级。

风险提示

需关注新品拓展不及预期、营销投放效果不及预期、行业竞争加剧等潜在风险。

总结

业绩符合预期,品牌与渠道双轮驱动,医美管线打开长期空间

巨子生物2025年上半年财报展现稳健增长态势,营收与净利润增速均超20%,核心品牌可复美与可丽金通过差异化定位与产品迭代持续巩固市场地位。线下渠道加速渗透(直销同比+74%)、海外市场成功试水,叠加3款医美产品进入审批阶段,共同构成未来增长的多重驱动力。盈利能力维持高位(净利率38%),费用控制有效。基于以上分析,浙商证券维持2025-2027年净利润复合增速约22%的预测,当前估值具备吸引力,公司有望在功效性护肤与重组胶原蛋白赛道持续领跑。

微信扫一扫-立即使用

微信扫一扫-立即使用