中心思想

中国新渠道与欧洲市场双轮驱动,BF业务拖累待解

仙乐健康2025年上半年实现营收20.4亿元(同比+2.6%),归母净利润1.6亿元(同比+4.3%),业绩符合预期。核心看点在于中国区新消费客户订单连续两季双位数增长,收入占比从30%提升至近50%,订单增速高于收入增速,结构优化推动盈利改善;欧洲区超预期增长22%,标准化产品加速订单转化。但BF旗下PC业务拖累净利润至-8700万元,公司正积极寻求剥离以释放业绩弹性。美洲出口在关税干扰下保持正增长,展现经营韧性。

全球布局显效,区域结构呈现差异化特征

分地区看,中国区Q2收入下滑受订单确认节奏影响,但总体订单趋势向好;美洲出口在关税暂停催化下超预期;BF收入微增但PC业务亏损严重;欧洲区多点开花。25H1毛利率同比提升1.1个百分点至33.2%,净利率微降0.2个百分点至6.7%。维持2025-2027年盈利预测,维持买入评级。

主要内容

事件与业绩概览

25H1实现营业收入20.4亿元(同比+2.6%),归母净利润1.6亿元(同比+4.3%),毛利率33.2%(同比+1.1pct),净利率6.7%(同比-0.2pct)。25Q2营收10.9亿元(同比+4.7%),归母净利润9248万元(同比+1.1%),符合预期。

分地区业务分析

中国区:新消费客户占比提升至近50%,盈利能力优良

25H1中国区收入8.2亿元(同比-1.6%),Q2收入下滑主因订单收入确认节奏影响。总体订单连续两季同比双位数增长(>10%)。新消费客户(MCN、跨境、私域、新零售)收入占比从30%提升至近50%,带动毛利率同比提升1.09%,盈利能力稳定。大单品策略H1成功落地10个,储备25个。

美洲出口:关税干扰下超预期增长7.4%,利润率稳定

25H1美洲出口业务收入3.0亿元(同比+7.4%),关税暂停加速订单履约,部分客户转移订单至BF,Q3前景乐观。毛利率保持稳定,实属不易。

BF业务:保健品核心业务增长,PC业务拖累严重

25H1 BF收入4.6亿元(同比+2.4%),但净利润-8700万元(含摊销),PC业务亏损较重。公司正积极为PC业务寻求剥离机会,若成功有望显著增厚业绩弹性。

欧洲区:超预期增长22%,标准化产品转化效率高

25H1欧洲区收入3.6亿元(同比+22%),受益于推出ReadyToGo标准化产品加速订单转化,发布12款新产品,区域市场和渠道多点开花,发展势头良好。

盈利能力与费用分析

25H1毛利率33.2%(同比+1.1pct),净利率6.7%(同比-0.2pct);销售/管理/研发/财务费用率分别为8.7%/11.5%/3.0%/2.1%,同比+0.8/+1.5/-0.3/+0.1pct。25Q2毛利率33.3%(同比-0.1pct),净利率7.3%(同比-0.6pct),符合预期。预计内生净利率保持稳中有进。

盈利预测与估值

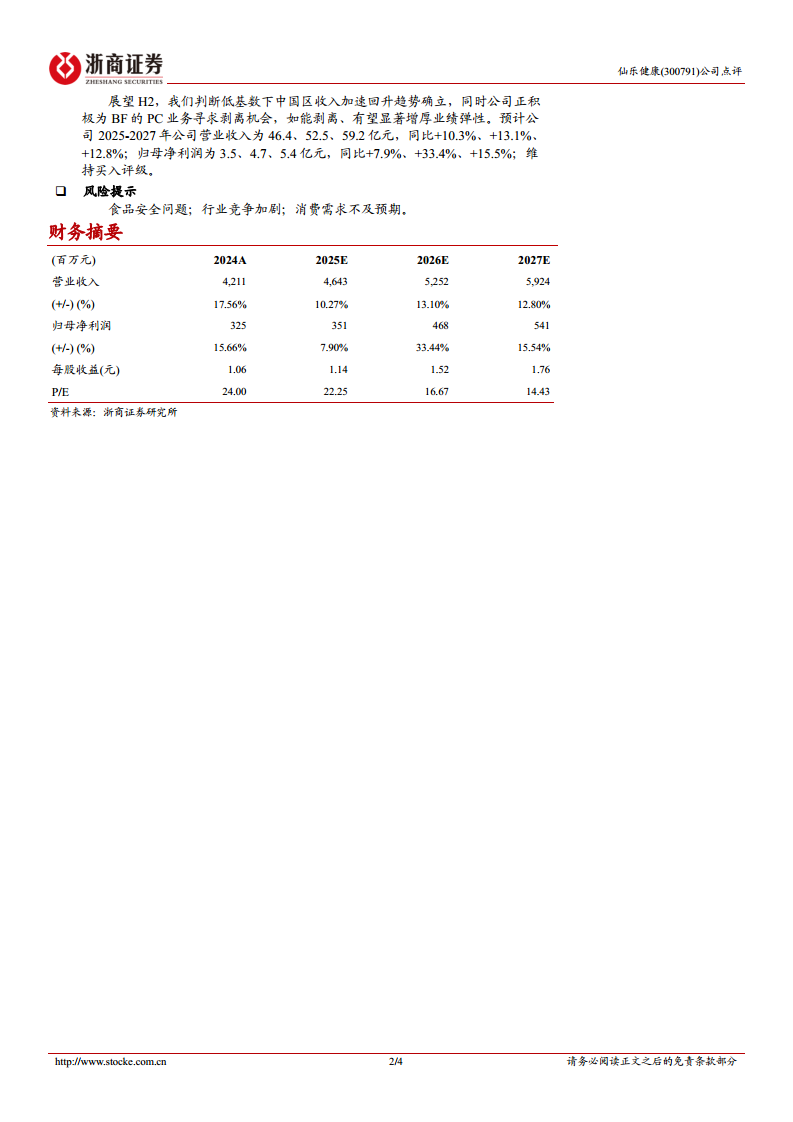

预计2025-2027年营业收入46.4/52.5/59.2亿元,同比+10.3%/+13.1%/+12.8%;归母净利润3.5/4.7/5.4亿元,同比+7.9%/+33.4%/+15.5%。当前PE(2025E)22.25倍,维持买入评级。

风险提示

食品安全问题;行业竞争加剧;消费需求不及预期。

总结

仙乐健康2025年上半年呈现区域分化格局:中国区订单高增但收入确认滞后,新渠道拓展成效显著,收入占比结构性提升;欧洲区表现亮眼,标准化产品加速放量;美洲出口在关税干扰下韧性十足;BF面临PC业务亏损但积极寻求剥离。整体业绩符合预期,毛利率同比改善但净利率小幅承压。展望H2,低基数下中国区收入回升趋势确立,BF剥离若成功将显著增厚业绩弹性,预计公司2025-2027年归母净利润复合增速约29%,当前估值具有吸引力,维持买入评级。

微信扫一扫-立即使用

微信扫一扫-立即使用