中心思想

上半年业绩承压,下滑主因在于终端需求波动与中药材涨价

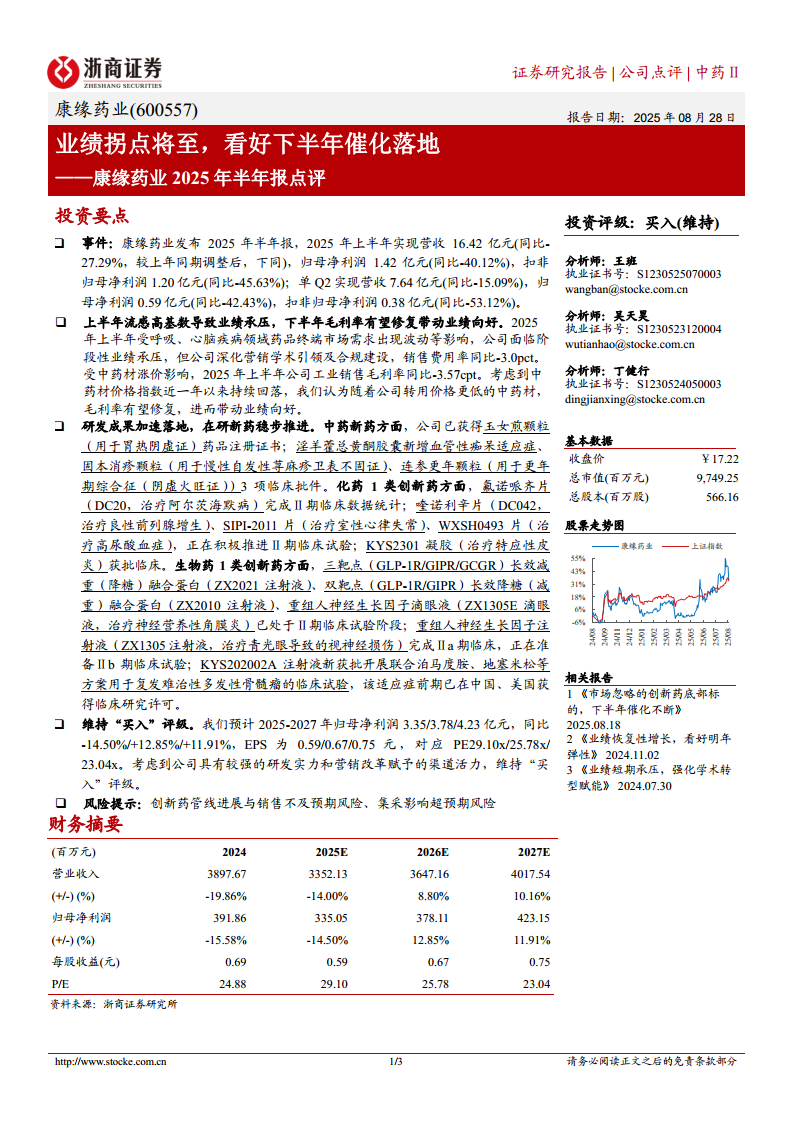

2025年上半年,康缘药业实现营业收入16.42亿元,同比下降27.29%;归母净利润1.42亿元,同比大幅下降40.12%。报告指出,业绩下滑的主要原因是呼吸、心脑等核心疾病领域的药品终端市场需求出现阶段性波动,同时中药材价格上涨侵蚀了公司毛利率,导致公司工业销售毛利率同比下滑3.57个百分点。Q2单季实现营收7.64亿元(同比-15.09%),归母净利润0.59亿元(同比-42.43%),环比虽有所改善,但整体业绩仍面临压力。

下半年拐点可期,多重催化因素支撑业绩修复与长期增长

尽管上半年业绩承压,但报告认为下半年将是公司业绩的重要拐点。一方面,中药材价格指数近一年来持续回落,公司转用更低成本的中药材后,毛利率有望修复;另一方面,公司深化营销学术转型和合规建设,销售费用率已同比优化3个百分点。此外,研发管线加速落地,多个中药及化药创新药取得关键进展,将成为后续催化股价和业务增长的核心驱动因素。分析师维持“买入”评级,看好公司长期竞争力。

主要内容

1. 事件驱动分析:半年报发布,业绩低于预期

上半年营收与净利润双降,Q2环比略有起色

康缘药业于2025年8月28日发布半年报,数据显示公司上半年营收16.42亿元(同比-27.29%),归母净利润1.42亿元(同比-40.12%),扣非归母净利润1.20亿元(同比-45.63%)。其中,Q2单季营收7.64亿元(同比-15.09%),归母净利润0.59亿元(同比-42.43%),尽管下滑幅度较Q1有所收窄,但仍处于低位运行状态。报告强调业绩下滑幅度略超市场预期,但核心原因属于短期波动。

2. 业绩驱动与盈利展望:毛利率修复是下半年业绩改善的关键

高基数与中药材涨价压制盈利能力,费用控制带来正向效应

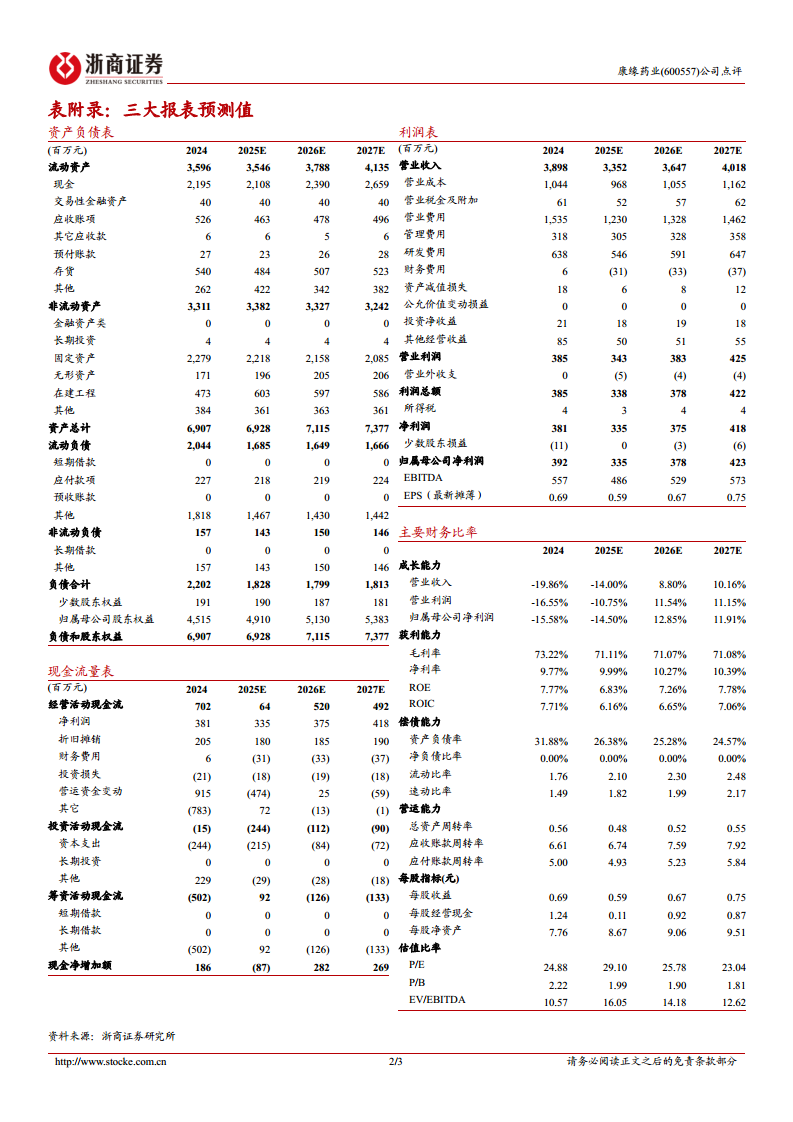

2025年上半年面临2024年同期流感高基数,终端市场需求波动导致营收承压。同时,中药材价格持续高企,工业销售毛利率同比下降3.57个百分点至约71.11%(测算值)。但公司通过强化营销学术引领和合规建设,销售费用率同比降低3.0个百分点,主动压缩非核心开支。报告测算2025全年毛利率为71.11%,2026/2027年分别稳定在71.07%/71.08%,同比恢复明显。

中药材价格回落为毛利率修复带来直接利好

报告引用中药材价格指数近一年持续回落的趋势,认为随着公司逐步消化高价库存并转用更低成本的中药材,下半年毛利率有望逐步修复,从而推动成本端改善和净利率回升,预计2025年净利率为9.99%,2027年提升至10.39%。

3. 研发管线进展:创新药布局加速,多项成果里程碑式落地

中药新药获批与临床批件获取积极

公司在中药创新药领域取得关键突破。玉女煎颗粒(用于胃热阴虚证)已获得药品注册证书。此外,公司新获3项临床批件:淫羊藿总黄酮胶囊新增适应症(血管性痴呆)、固本消疹颗粒(慢性自发性荨麻疹卫表不固证)以及连参更年颗粒(更年期综合征阴虚火旺证),丰富了中医优势治疗领域的在研储备。

化药1类创新药全线推进,覆盖多种大病种领域

在化药创新药方面,氟诺哌齐片(DC20,治疗阿尔茨海默病)已完成Ⅱ期临床数据统计;喹诺利辛片(DC042,治疗良性前列腺增生)、SIPI-2011片(治疗室性心律失常)和WXSH0493片(治疗高尿酸血症)均在积极推进Ⅱ期临床试验;KYS2301凝胶(治疗特应性皮炎)已获批临床,表明公司在中枢神经、心血管、代谢及皮肤疾病领域均有布局。

生物药1类创新药聚焦减重与眼科,差异化布局显著

生物创新药领域体现公司前瞻性布局。三靶点(GLP-1R/GIPR/GCGR)长效减重(降糖)融合蛋白(ZX2021注射液)和双靶点(GLP-1R/GIPR)长效降糖(减重)融合蛋白(ZX2010注射液)均已处于Ⅱ期临床阶段。此外,重组人神经生长因子滴眼液(ZX1305E,治疗神经营养性角膜炎)处于Ⅱ期临床;重组人神经生长因子注射液(ZX1305注射液,治疗青光眼导致的视神经损伤)完成Ⅱa期临床,正在准备Ⅱb期;KYS202002A注射液已获批联合方案治疗复发难治性多发性骨髓瘤,已在中美两国取得临床许可,管线阶梯清晰。

4. 投资评级与盈利预测:维持“买入”,估值具备安全边际

当前估值低于历史中枢,未来3年净利复合增速约12%

分析师预计2025-2027年归母净利润分别为3.35亿元、3.78亿元和4.23亿元,同比增速分别为-14.50%、+12.85%和+11.91%。EPS分别为0.59元、0.67元、0.75元。基于当前收盘价17.22元,对应2025年PE为29.10倍,2026年和2027年PE将分别降至25.78倍和23.04倍,低于可比中药创新药公司的平均估值水平。公司资产负债表稳健,2025年预计每股净资产为8.67元,净负债率为零,为股价提供较强安全垫。

评级依据:研发实力与营销改革是长期价值核心

报告认为,公司具有较强的新药研发实力(11个在研管线处于Ⅱ期及以上阶段),同时营销改革赋予渠道新活力,随着下半年催化事件落地(如关键新药临床数据读出或获批),市场预期有望修正。因此,维持“买入”评级。

5. 风险提示:创新药推进与集采影响是主要不确定性

创新药管线进展与销售不及预期风险

公司多个管线处于临床中后期阶段,后续入组、数据读出和注册审批存在较大不确定性,若进度低于预期,将直接影响业绩成长性预期。同时,新药获批后的市场推广和学术转化存在不确定性,若销售达不到预期,将对营收形成负面冲击。

集采影响超预期风险

中药及化药领域集采持续推进,若公司的核心处方药品种被后续集采范围覆盖,或集采价格降幅超出模型预期,将导致产品收入和利润下滑幅度高于原有预测。报告提示需要持续关注政策端变化。

总结

康缘药业2025年半年报数据清晰展示了短期业绩的周期性压力。营收与净利润双降主因在于2024年流感高位基数效应、中药材成本上行以及呼吸/心脑疾病领域的终端需求波动。然而,公司目前呈现多重积极信号:一是中药材价格近一年回落趋势明确,下半年毛利率有望迎来实质性修复;二是公司在费用端通过合规建设主动控费,销售费用率同比下降;三是研发管线加速兑现,中药、化药、生物药三大板块各有重磅项目步入Ⅱ期临床或获批临床,形成阶梯式成长动力;四是公司负债率低、现金充裕,为研发和销售投入提供财务保障。分析师预计下半年至明年将是公司业绩拐点的关键窗口期,当前29倍左右的PE在行业中存在一定低估。维持“买入”评级,看好公司回归成长通道。建议重点关注三季度毛利率变化、创新药临床进展及相关催化事件落地的节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用