中心思想

双轮驱动战略稳固,肿瘤特色与AI赋能构筑增长核心

本报告核心观点指出,盈康生命通过“医疗服务+医疗器械”双轮驱动战略,在2025年上半年实现收入和净利润稳健增长,其中肿瘤业务收入同比增长25.14%,成为业绩主要引擎。同时,公司通过并购长沙珂信强化肿瘤专科布局,并借助AI技术显著提升诊疗效率和经营质量,预计未来三年利润复合增速约17.7%,维持“买入”评级。

外延并购与内生提质并进,盈利能力持续改善

报告强调,公司在外延并购方面完成对三级肿瘤专科医院长沙珂信的收购,完善华中区域布局;在内生增长方面,毛利率同比提升0.5个百分点至26.4%(根据利润表计算2025E毛利率26.6%),费用率下降2个百分点,显示出提质增效成果显著。医疗器械板块海外收入同比增长35%,输注泵国内市占率超10%,排名第三,验证了公司业务扩张路径的有效性。

主要内容

事件概述:2025年半年度业绩发布

2025年8月23日,公司发布半年度报告,实现营业收入8.43亿元,同比增长2.40%;归母净利润0.62亿元,同比增长12.82%。业绩表现略超预期,主要得益于肿瘤业务高增长及费用端优化。

点评分析:四大核心驱动因素

业绩稳健增长,提质增效成果显现

2025H1公司毛利率同比提升0.5个百分点,费用率同比下降2个百分点,经营质量持续提升。分业务看,医疗服务板块收入6.53亿元(同比+2.28%),医疗器械板块收入1.90亿元(同比+2.80%),其中设备及耗材收入同比增长13.34%,增长稳健。

肿瘤特色优势强化,核心业务增长强劲

2025H1肿瘤业务收入2.15亿元,同比增长25.14%,成为业绩核心驱动力。旗下友谊医院肿瘤门诊量同比+21.59%,肿瘤四级手术占比提升8个百分点;广慈医院肿瘤收入同比+20.56%,肿瘤住院人次同比+45.51%。医疗器械板块海外收入同比+35%,国内输注泵市占率超10%,排名第3。

外延并购落地,完善华中区域布局

2025年5月30日,公司以3.57亿元完成对三级肿瘤专科医院长沙珂信51%股权的收购并实现并表,进一步夯实肿瘤特色优势,完善华中区域网络。整合效果良好,为公司发展注入新动能。

AI赋能重构业务模式,经营效率显著提升

公司全面拥抱AI,实现诊疗服务效率全面提升:AI影像诊断阅片效率提升66%,靶区勾画效率提升75%,AI院后随访效率提升300%。3D可视化应用使术中并发症发生率下降10%,患者净推荐值(NPS)达92.5%,人均服务量同比提升10%。

投资建议:维持买入评级

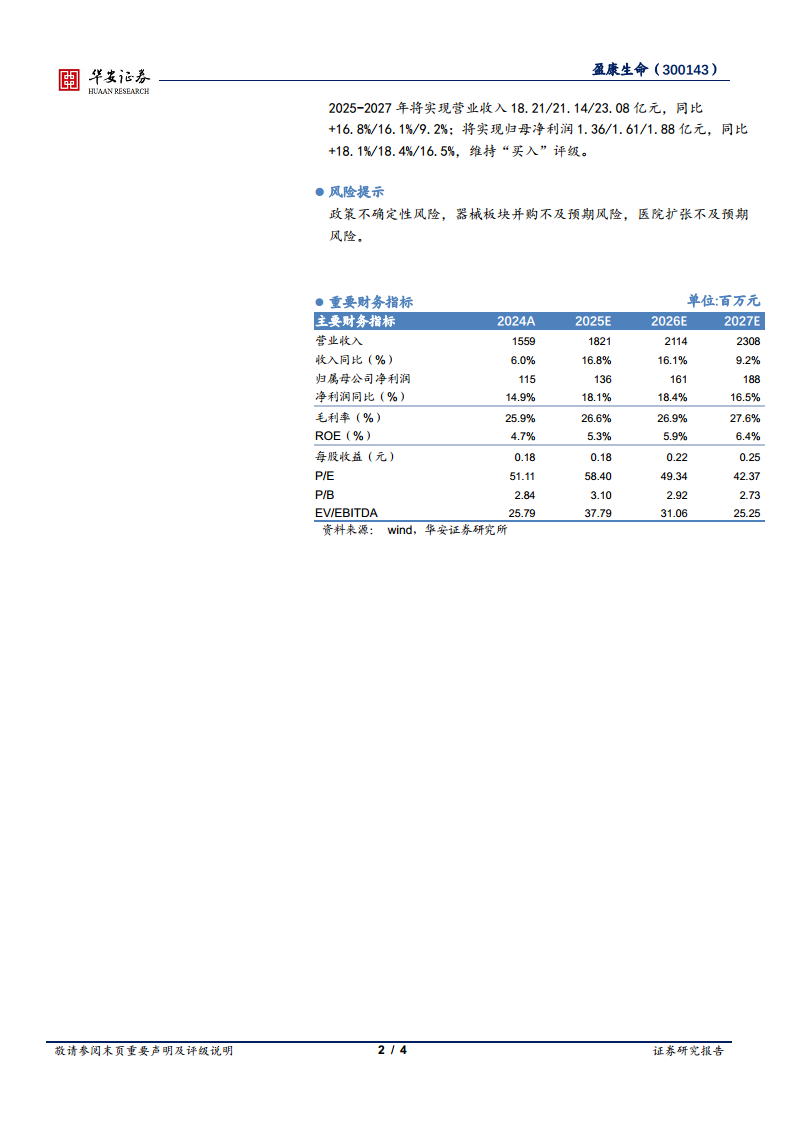

预计2025-2027年营业收入分别为18.21/21.14/23.08亿元,同比+16.8%/16.1%/9.2%;归母净利润分别为1.36/1.61/1.88亿元,同比+18.1%/18.4%/16.5%。看好公司医疗服务与器械双板块协同发展,维持“买入”评级。

风险提示

主要风险包括:政策不确定性风险、器械板块并购不及预期风险、医院扩张不及预期风险。

财务预测关键指标

根据预测数据,2025-2027年毛利率预计从26.6%逐步提升至27.6%,ROE从5.3%提升至6.4%,每股收益从0.18元增至0.25元,对应2025年PE约58.4倍,2027年PE约42.4倍。

总结

盈康生命2025年半年报展现了明确的战略执行力:肿瘤特色业务以25.14%的同比增速成为增长主力,医疗器械海外市场拓展顺利,并购长沙珂信完善区域布局,AI赋能显著提升运营效率。公司预计2025-2027年营收和净利润保持15%以上复合增长,当前估值水平(2025E PE 58x)处于合理区间,且随着盈利能力改善具有下行保护。整体而言,公司正处于内生增长与外延并购叠加的快速扩张阶段,肿瘤专科差异化竞争壁垒逐步巩固,具备持续的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用