中心思想

经营稳中向好,结构优化可期,关注剥离催化拐点

本报告核心观点认为,仙乐健康2025年上半年经营基本面稳中向好,虽然整体收入增速受制于传统业务拖累而较为温和,但结构性亮点突出,同时公司正积极推动亏损业务的剥离优化,为中长期盈利能力提升和市场竞争力增强奠定基础。

盈利预期下修,但估值仍具安全边际,维持“强推”评级

尽管由于海外业务(BFs)持续处于调整期,分析师下调了公司2025至2027年的盈利预测,但基于新消费改革成效、下半年经营提速预期以及BFPC业务剥离的潜在催化,报告判断当前股价对应估值(22倍2025E PE)具备吸引力,并给出32.5元的目标价。

主要内容

一、业绩回顾:收入环比提速,盈利表现稳健

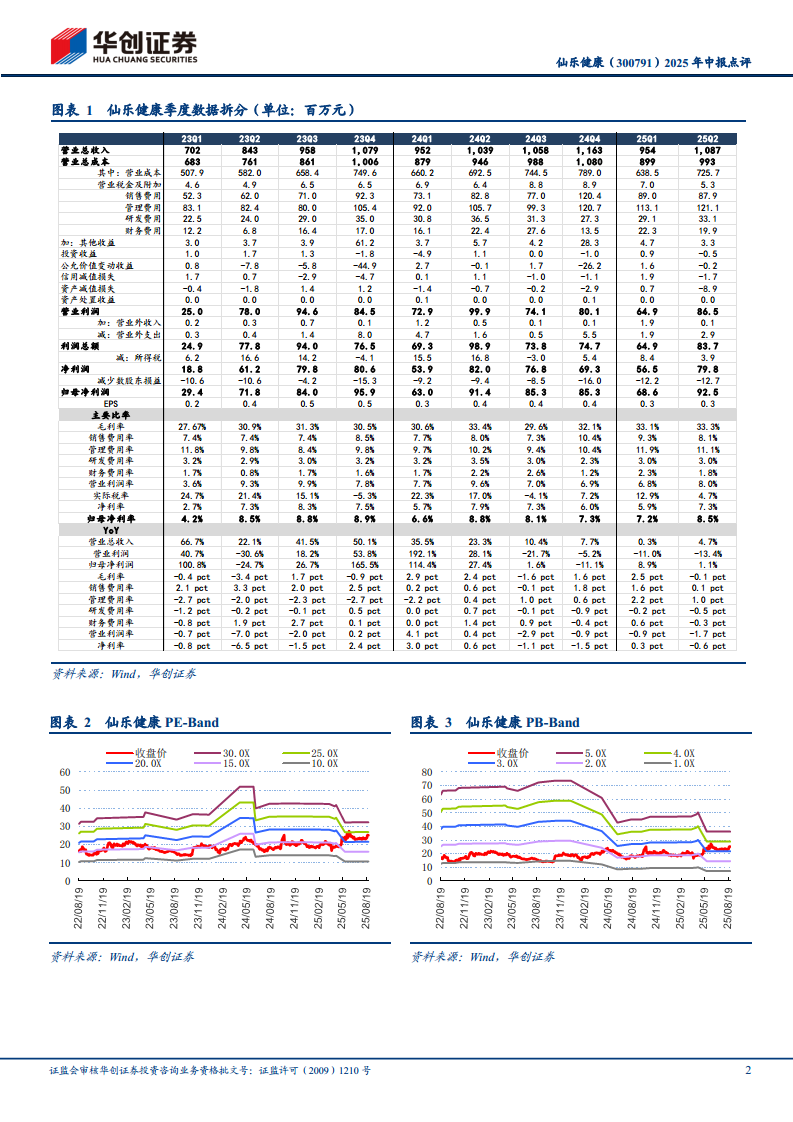

本报告详细分析了公司2025年H1及单Q2的财务表现。数据表明,公司在收入端实现了环比提速,盈利端则因股权激励与一次性减值产生小幅扰动,但核心经营利润率稳中有升。

1)全球业务表现:区域分化明显,欧洲与美洲贡献增量

报告拆分了各地区的收入表现:中国区受长青客户拖累同比下滑1.6%,但新零售客户拓展贡献增量,订单增速快于收入;美洲区出口业务克服关税影响同比增长7.4%,整体收入同增4.3%,显示较强韧性;欧洲区受益于软糖等生活化剂型拓展,收入同比高增22.0%;亚太区则在Q2增速转正。

2)盈利质量分析:毛销差平稳,非经常性因素扰动利润

报告对Q2的利润表进行了详细拆解。毛利率受产品和地区结构变化影响,同比微降0.1个百分点,整体平稳。销售费用率控制良好。管理费用率和资产减值损失的一次性增加(分别因股权激励和旧仓库拆除)是导致归母净利率小幅下滑0.3个百分点至8.5%的主要原因,而受益于暂时性差异带来的税务收益(实际税率降至4.7%)则部分对冲了该负面影响。

二、未来展望:H2经营提速在即,BFPC优化是核心看点

报告对公司的未来发展路径和核心增长驱动因素进行了前瞻性的研判,重点关注业务拐点和资产优化。

1)下半年增长加速动力明确

报告明确指出,H2公司经营有望提速。核心驱动力来自两个方面:一是中国区新零售订单的持续兑现,二是去年同期较低基数带来的同比高弹性。

2)业务结构优化与中长期竞争力建设

报告将“BFPC业务的优化”视为核心关注点。公司拟为该亏损业务寻求投资、剥离或出售等机会,一旦落地,将直接优化美国业务结构并提升整体盈利水平。同时,公司正通过加速布局益生菌、抗衰、宠物等高潜力赛道,并引入AI工具提升生产研发效率,持续夯实中长期竞争力。

总结

本报告通过对仙乐健康2025年中报的深入分析,得出公司正处于基本面稳健向好与战略结构优化的关键阶段。2025年上半年,公司在复杂的市场环境下实现了收入的温和增长(H1营收同比+2.6%)和利润的稳定表现(H1归母净利润同比+4.3%),其中Q2收入环比提速至4.7%成为亮点。尽管中国区传统客户仍有压力,但新消费业务、美洲和欧洲市场的强劲表现(分别+4.3%和+22.0%)为增长提供了重要支撑。盈利端,毛利率保持平稳,但股权激励和一次性资产减值损失对短期利润造成一定扰动。展望未来,报告将核心投资逻辑聚焦于两大方面:一是下半年中国区业务因订单兑现和低基数有望显著提速;二是通过剥离或优化亏损的BFPC业务,有望从根本上改善美国业务结构和整体盈利能力。基于此,分析师虽下调了盈利预测(25年归母净利润预测从4.04亿下调至3.52亿),但基于新消费改革成效、H2经营提速拐点及资产优化带来的潜在价值释放,维持“强推”评级及32.5元目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用