中心思想

主品牌驱动收入高增,战略性投入致短期利润承压

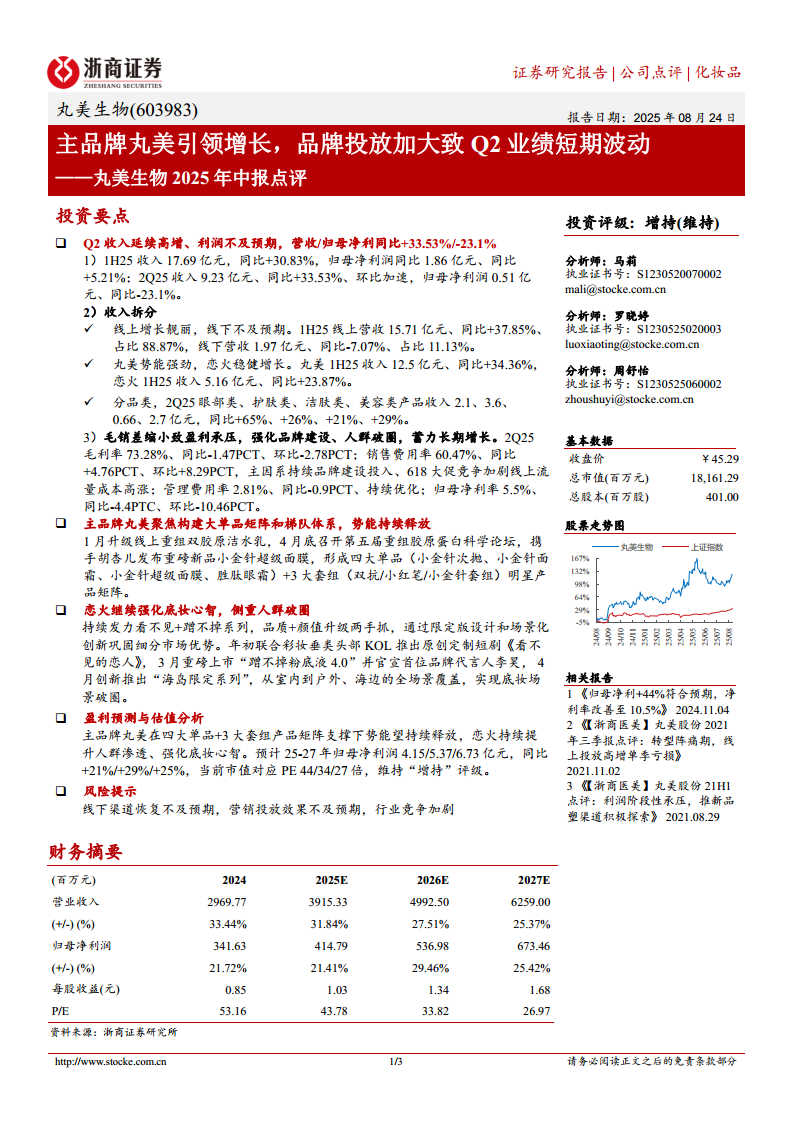

- 丸美生物2025年上半年实现营收17.69亿元,同比增长30.83%,主品牌丸美以34.36%的增速贡献主要增量,恋火品牌增长23.87%,线上渠道收入占比提升至88.87%。

- 然而,Q2单季归母净利润同比下滑23.1%至0.51亿元,主因销售费用率大幅上行至60.47%——品牌建设投入加大及618大促期间流量成本高企压缩了毛销差,毛利率同比下降1.47个百分点。

- 公司核心逻辑在于:通过主品牌大单品矩阵(四大单品+三大套组)和恋火底妆心智的强化,实现人群破圈和长期增长,短期利润波动被视为蓄力阶段,预计25-27年归母净利润复合增速约25%,维持“增持”评级。

渠道与品牌结构优化,盈利质量有望逐步修复

- 线上增长37.85%与线下下降7.07%形成鲜明对比,渠道重心加速转移;丸美品牌收入12.5亿元(同比+34.36%)与恋火5.16亿元(同比+23.87%)的双轮驱动格局稳固。

- 管理费率同比优化0.9个百分点至2.81%,显示运营效率提升;但销售费用率同比+4.76个百分点导致归母净利率仅5.5%,同比下降4.4个百分点——这一阶段性的费用投入被视为品牌资产积累的必要成本,随着品牌势能持续释放,盈利预计将逐步改善。

主要内容

Q2收入延续高增、利润不及预期

- 收入与利润表现:1H25营收17.69亿元(+30.83%),归母净利1.86亿元(+5.21%);2Q25营收9.23亿元(+33.53%)环比加速,归母净利0.51亿元(-23.1%)。

- 收入拆分:线上收入15.71亿元(+37.85%),线下1.97亿元(-7.07%);丸美收入12.5亿元(+34.36%),恋火5.16亿元(+23.87%);分品类看,2Q25眼部类收入2.1亿元(+65%)增速领跑,护肤/洁肤/美容类分别+26%/+21%/+29%。

- 盈利压力:2Q25毛利率73.28%(同比-1.47PCT),销售费用率60.47%(同比+4.76PCT),管理费用率2.81%(同比-0.9PCT),归母净利率5.5%(同比-4.4PCT),毛销差缩小是利润承压主因。

主品牌丸美聚焦构建大单品矩阵和梯队体系

- 1月升级线上重组双胶原洁水乳,4月底举办第五届重组胶原蛋白科学论坛并携手胡杏儿推出新品小金针超级面膜。

- 当前形成四大单品(小金针次抛、小金针面霜、小金针超级面膜、胜肽眼霜)+三大套组(双抗/小红笔/小金针套组)的明星产品矩阵,势能持续释放。

恋火继续强化底妆心智,侧重人群破圈

- 持续迭代“看不见”+“蹭不掉”系列,通过品质升级与颜值设计巩固细分市场优势。

- 年初联合彩妆垂类KOL推出短剧《看不见的恋人》;3月上市“蹭不掉粉底液4.0”并官宣首位品牌代言人李昊;4月创新推出“海岛限定系列”,实现从室内到户外海边的全场景底妆破圈。

盈利预测与估值分析

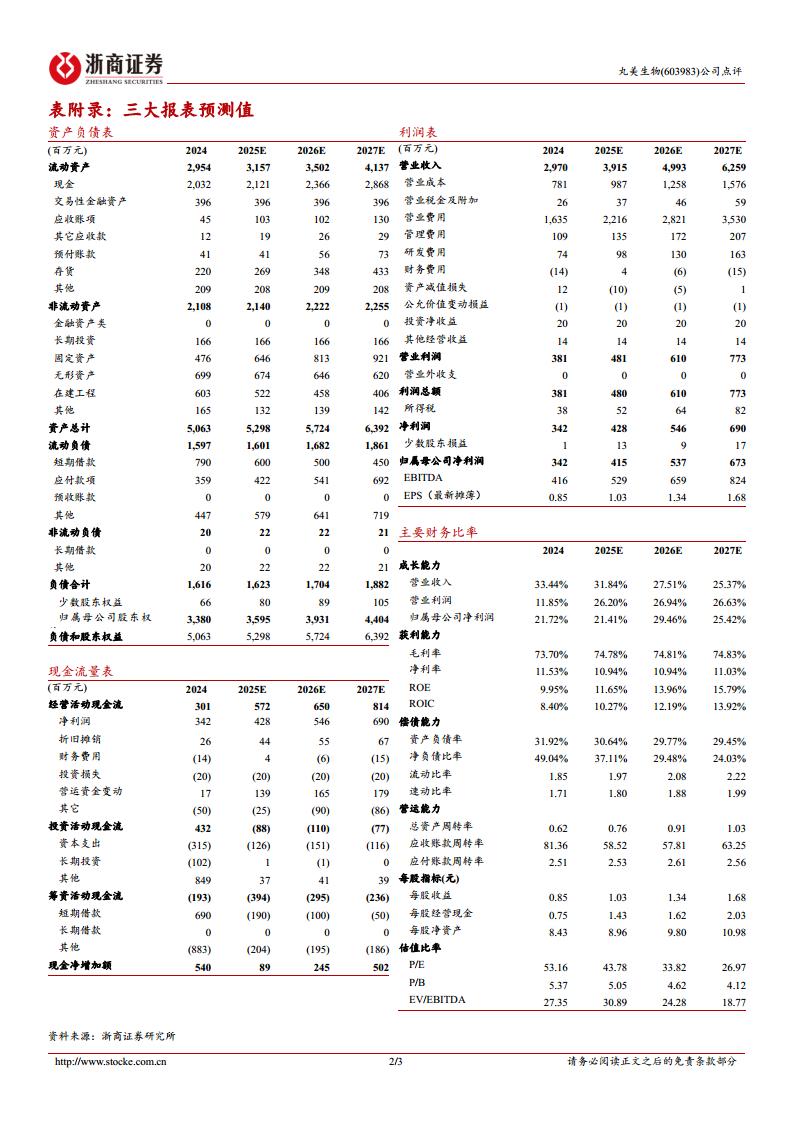

- 预计2025-2027年归母净利润分别为4.15/5.37/6.73亿元,同比增长+21%/+29%/+25%,对应PE分别为44/34/27倍。

- 基于主品牌势能持续释放及恋火渗透提升,维持“增持”评级。

风险提示

- 线下渠道恢复不及预期;营销投放效果不及预期;行业竞争加剧。

总结

丸美生物2025年中期业绩呈现“营收高增、利润短期承压”的特征:主品牌丸美通过大单品矩阵实现34.36%的增长,恋火则以23.87%的增速稳健贡献,线上渠道占比接近九成。利润端因618期间品牌建设投入加大和流量成本上涨,Q2销售费用率升至60.47%,导致单季归母净利润同比下滑23.1%。管理层通过管理费率优化及产品结构升级应对压力,预计随品牌势能释放和人群破圈深化,盈利将逐步恢复。财务预测显示2025-2027年归母净利润复合增速约25%,当前PE估值处于合理区间,但需警惕线下渠道恢复不及预期及竞争加剧的风险。综合来看,公司处于品牌升级和渠道转型的关键期,短期费用扰动不改中长期增长逻辑。

微信扫一扫-立即使用

微信扫一扫-立即使用