中心思想

利润增长与毛利率双升,高质量增长验证公司韧性

海康威视在2025年上半年实现归母净利润同比增长11.7%,其中第二季度单季净利润同比增长14.9%,在营收仅微降0.5%的背景下,利润端表现显著优于收入端。整体毛利率同比提升0.35个百分点至45.19%,主业产品及服务毛利率更大幅提升2.19个百分点至48.52%,反映出公司主动收缩低毛利业务、重视产品价值交付的战略成效。

海外主业与创新业务成增长核心引擎

海外主业收入同比增长6.9%,创新业务收入同比增长13.9%,二者合计收入占比已达57%,有效对冲了国内传统业务的下行压力。PBG下滑幅度明显收窄至-2.1%,EBG基本持平,SMBG仍是最大拖累项(-29.8%),但整体业务结构优化趋势明确。

主要内容

业绩概览:25Q2延续高质量增长

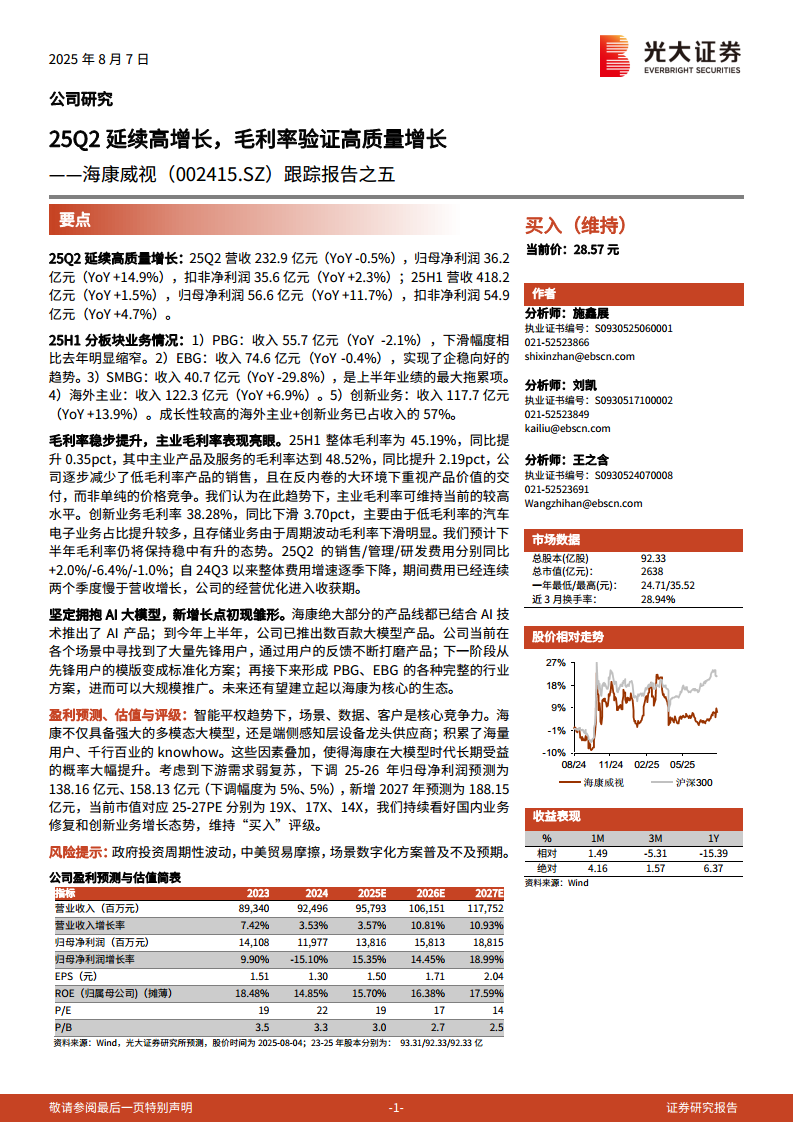

- 25Q2营收232.9亿元,同比微降0.5%;归母净利润36.2亿元,同比+14.9%;扣非净利润35.6亿元,同比+2.3%。

- 25H1营收418.2亿元,同比+1.5%;归母净利润56.6亿元,同比+11.7%;扣非净利润54.9亿元,同比+4.7%。

- 盈利能力提升主要得益于毛利率改善及费用管控优化,期间费用自24Q3以来连续两个季度慢于营收增长。

分板块业务:海外与创新业务占比过半

- PBG:收入55.7亿元,同比-2.1%,下滑幅度相比去年明显收窄。

- EBG:收入74.6亿元,同比-0.4%,实现企稳向好的趋势。

- SMBG:收入40.7亿元,同比-29.8%,是上半年业绩的最大拖累项。

- 海外主业:收入122.3亿元,同比+6.9%,保持稳健增长。

- 创新业务:收入117.7亿元,同比+13.9%,增长亮眼。海外主业+创新业务合计收入占比达57%。

毛利率分析:主业毛利率显著提升,创新业务承压

- 整体毛利率:25H1为45.19%,同比提升0.35pct。

- 主业产品及服务毛利率:达48.52%,同比提升2.19pct,主要得益于减少低毛利率产品销售,注重价值交付而非价格竞争。

- 创新业务毛利率:38.28%,同比下滑3.70pct,因低毛利率的汽车电子业务占比提升,以及存储业务周期波动导致毛利率下滑。

- 预计下半年整体毛利率仍将保持稳中有升态势。

AI大模型:新增长点初现雏形

- 海康绝大部分产品线已结合AI技术推出AI产品,截至上半年已推出数百款大模型产品。

- 当前在各类场景中寻找到大量先锋用户,通过用户反馈持续打磨产品。

- 下一阶段将从先锋用户模板转向标准化方案,最终形成PBG、EBG完整行业方案,实现大规模推广,并有望建立以海康为核心的生态。

总结

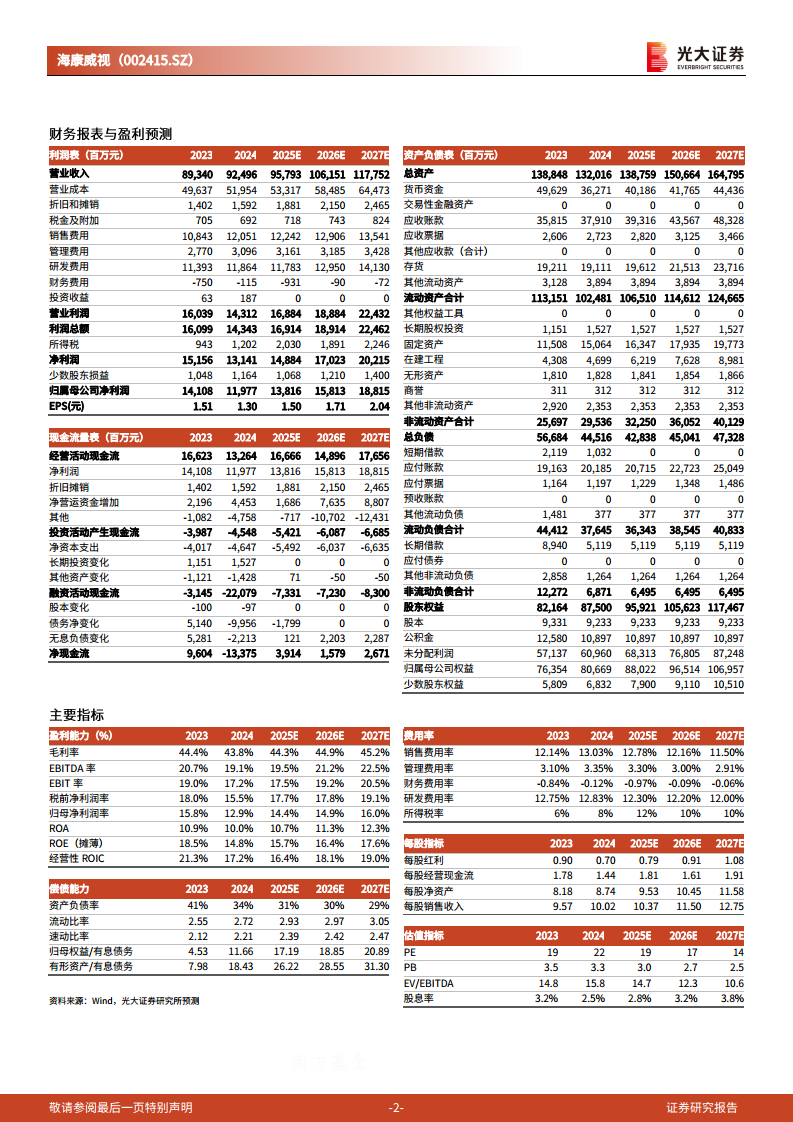

海康威视2025年上半年业绩展现了高质量增长特征:归母净利润增速远超营收增速,毛利率持续改善,费用管控进入收获期。海外主业与创新业务已成为收入增长的核心驱动力,合计占比过半,有效弥补国内传统业务的短期承压。公司主动调整业务结构、放弃低毛利份额的策略,正推动主业毛利率系统性提升。AI大模型领域的布局已从产品化迈向场景化,先锋用户验证、标准化方案、行业方案推广的三阶段路径清晰,为中长期增长注入新动能。报告维持“买入”评级,预计2025-2027年归母净利润分别为138.16亿、158.13亿、188.15亿元,对应PE为19倍、17倍、14倍,持续看好国内业务修复与创新业务增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用