中心思想

25Q2业绩同环比高增,长链二元酸龙头地位持续巩固

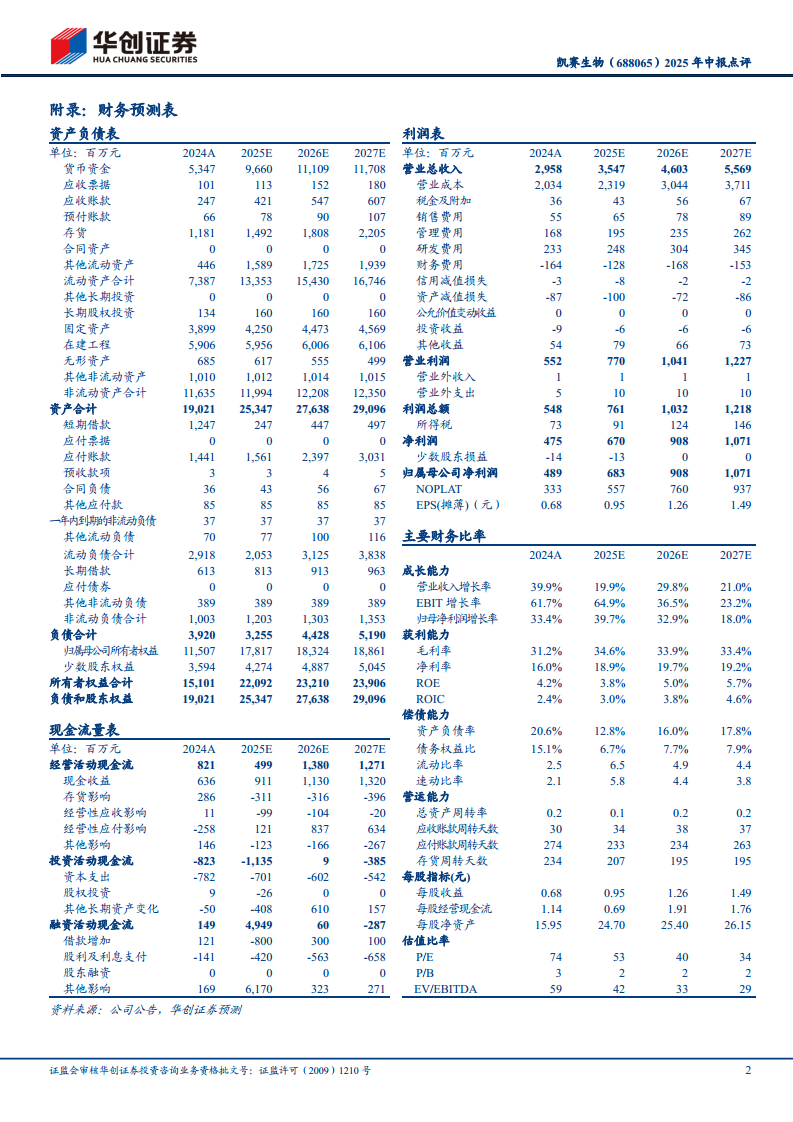

- 2025H1公司实现营业收入16.71亿元(同比+15.68%),归母净利润3.09亿元(同比+24.74%);25Q2单季度营收8.95亿元(同比+17.80%,环比+15.37%),归母净利润1.72亿元(同比+20.77%,环比+25.39%),业绩增长显著。长链二元酸系列贡献约九成营收,其中癸二酸新产品产能放量推动板块收入与利润率同步提升。境内收入同比+25.5%,境外收入虽同比下降但毛利率修复至44.5%,经营质量改善。

研发投入持续加码,一体化生物基材料产业链布局加速

- 公司11.5万吨长链二元酸产能(含4万吨癸二酸)主导全球市场,10万吨生物基聚酰胺及太原90万吨项目在建。2025H1研发费用同比+23.1%至1.23亿元,在绿色二元酸、生物基哌啶、复合材料等方向取得进展;新设合肥氢禾、安徽凯酰时代等子公司,构建“单体—树脂—复材—应用制品”一体化生态。机构维持“强推”评级,目标价63.00元,对应2026年50倍PE。

主要内容

财务表现与经营驱动

产业链布局与战略展望

主营长链二元酸龙头地位稳固

公司拥有生物法长链二元酸产能11.5万吨(DC11-DC18主导全球市场),4万吨生物法癸二酸已投产,开工率与市占率持续提升。生物基戊二胺产能5万吨、生物基聚酰胺产能10万吨,太原年产90万吨生物基聚酰胺项目在建。围绕民用丝、工业丝、工程塑料、无纺布等领域注册商标并推广新品;生物基连续纤维热塑型复合材料在新能源、汽车结构件、交通运输、现代建筑等领域推进应用。

研发加码构建一体化产业链生态

2025H1研发费用1.23亿元(同比+23.1%),研发费用率7.4%。重点推进绿色二元酸、生物基哌啶、生物基长链聚酰胺、高温聚酰胺、连续纤维增强复合材料、农业废弃物高值化利用等项目。新设合肥氢禾新材料、安徽凯酰时代复合材料等子公司,加速“单体—树脂—复材—应用制品”全链条贯通,增强协同竞争力。

投资建议与风险提示

调整2025-2027年归母净利润预测至6.83/9.08/10.71亿元,对应PE为53.2x/40.0x/33.9x。参考可比公司估值及历史中枢,给予2026年50倍PE,目标价63.00元,维持“强推”评级。风险在于:项目推进不及预期、原材料价格大幅波动、安全环保政策变化。

总结

凯赛生物2025年中报显示,公司Q2业绩同环比高增,长链二元酸(尤其是癸二酸)放量驱动收入与利润率双修复,龙头地位稳固。公司持续加大研发投入,在生物基聚酰胺及复合材料等领域多维布局,并加速“单体—树脂—复材—应用制品”一体化产业链构建。基于业绩提升和行业前景,机构上调盈利预测并维持“强推”评级,目标价63元,对应2026年50倍PE。需关注项目进度、原料价格及政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用