中心思想

短期业绩承压,地缘政治扰动影响订单交付节奏

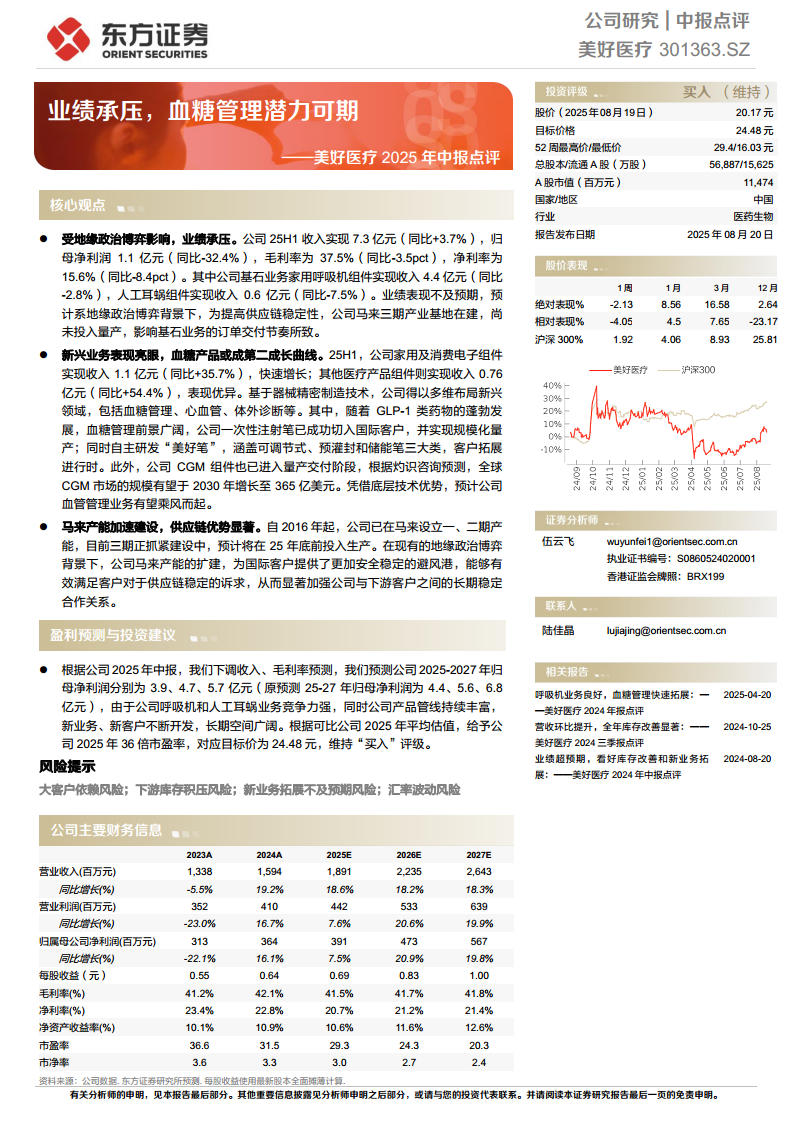

2025年上半年,美好医疗实现营业收入7.3亿元(同比+3.7%),但归母净利润仅1.1亿元(同比-32.4%),毛利率37.5%(同比-3.5pct),净利率15.6%(同比-8.4pct)。业绩表现不及预期,主要由于地缘政治博弈背景下,马来西亚三期产业基地尚在建设,未投入量产,导致基石业务(家用呼吸机组件、人工耳蜗组件)订单交付受阻。其中家用呼吸机组件收入4.4亿元(同比-2.8%),人工耳蜗组件收入0.6亿元(同比-7.5%),体现传统业务短期承压。

血糖管理业务潜力巨大,有望构建第二成长曲线

新兴业务表现亮眼:家用及消费电子组件收入1.1亿元(同比+35.7%),其他医疗产品组件收入0.76亿元(同比+54.4%)。公司基于精密制造技术,多维布局血糖管理、心血管、体外诊断等领域。其中一次性注射笔已切入国际客户并实现规模化量产,自主研发“美好笔”涵盖三类产品;CGM组件进入量产交付阶段。根据灼识咨询预测,全球CGM市场2030年将达365亿美元。血糖管理业务有望成为公司中长期增长核心驱动力。

主要内容

核心观点:业绩承压与新兴业务亮点并存

受地缘政治影响,基石业务订单交付放缓

公司2025年H1基石业务(家用呼吸机组件、人工耳蜗组件)收入同比下滑,主要因马来西亚三期产能建设尚未投产,影响供应链稳定性。马来产能预计2025年底前投入生产,届时将缓解交付压力。

新兴业务快速增长,血糖产品打开成长空间

家用及消费电子组件、其他医疗产品组件增速均超35%,其中血糖管理业务(注射笔、CGM组件)进入量产阶段。GLP-1类药物推动血糖管理市场扩容,公司有望借助技术优势抢占份额。

马来产能加速建设,强化供应链避风港地位

公司自2016年起在马来西亚布局产能,三期项目预计2025年底前投产。在地缘政治背景下,为国际客户提供稳定供应保障,增强客户黏性。

盈利预测与投资建议:维持买入评级

下调盈利预测,但长期竞争力不变

基于2025年中报,下调2025-2027年归母净利润预测至3.9/4.7/5.7亿元(原预测4.4/5.6/6.8亿元),主因收入及毛利率调整。但呼吸机、人工耳蜗业务竞争力强,新产品拓展顺利,长期空间广阔。

目标价与估值

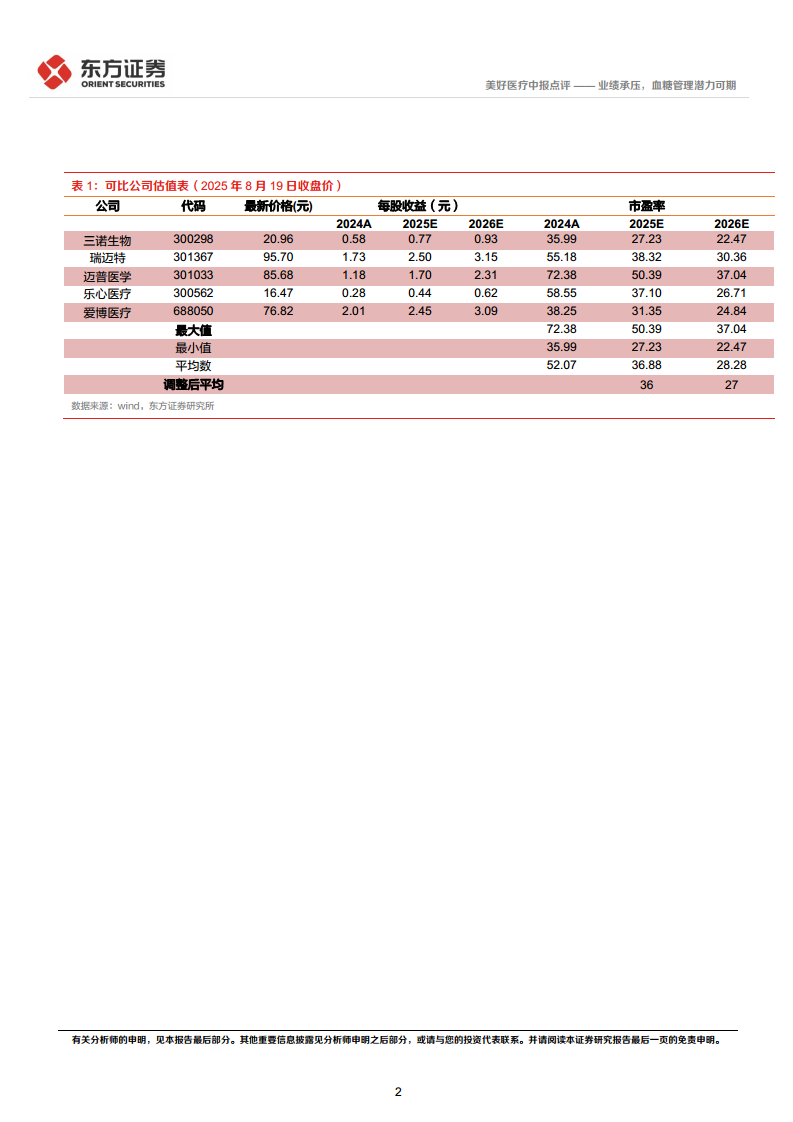

根据可比公司2025年平均市盈率36倍,给予公司目标价24.48元。当前股价20.17元,上行空间约21.4%,维持“买入”评级。

风险提示

主要风险因素

- 大客户依赖风险:基石业务客户集中度高;

- 下游库存积压风险:可能影响订单持续性;

- 新业务拓展不及预期:血糖管理、心血管等新领域竞争激烈;

- 汇率波动风险:海外业务占比高,受汇率影响。

总结

短期承压不改长期成长逻辑,血糖管理业务开启第二曲线

美好医疗2025年中报显示,受地缘政治和产能建设滞后影响,公司盈利能力短期下滑。但新兴业务(尤其是血糖管理)表现亮眼,成为未来增长关键。马来三期产能预计年底投产,将有效提升供应链稳定性,巩固与下游客户的长期合作。公司基本面稳健,呼吸机组件和人工耳蜗组件具备行业壁垒,新业务(CGM、注射笔、消费电子组件)处于高速增长阶段。基于可比估值法,目标价24.48元,隐含约21%上行空间,建议维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用