中心思想

业绩韧性凸显,全球化战略赋能长期增长

梅花生物2025年上半年实现归母净利润17.68亿元,同比增长19.96%,在公司主营产品价格周期性波动及外部贸易壁垒加剧的背景下展现出强劲的业绩韧性。核心驱动力来自多元化玉米采购体系有效对冲原料价格波动、70%赖氨酸量价齐升增厚毛利以及毛利率同比提升3.68个百分点至23.18%的积极变化。

国际化布局破局贸易壁垒,第二成长曲线初现

公司通过完成对协和发酵相关资产交割,成功将产业链延伸至医药氨基酸等高附加值领域,并新增海外生产基地,取得GMP认证及多国原料药注册证。在欧盟赖氨酸反倾销终裁关税税率大幅下降至47.7%(较初裁84.8%显著降低)的背景下,海外并购战略显著提升了公司适应全球供应链竞争的能力。

主要内容

业绩概览与事件驱动

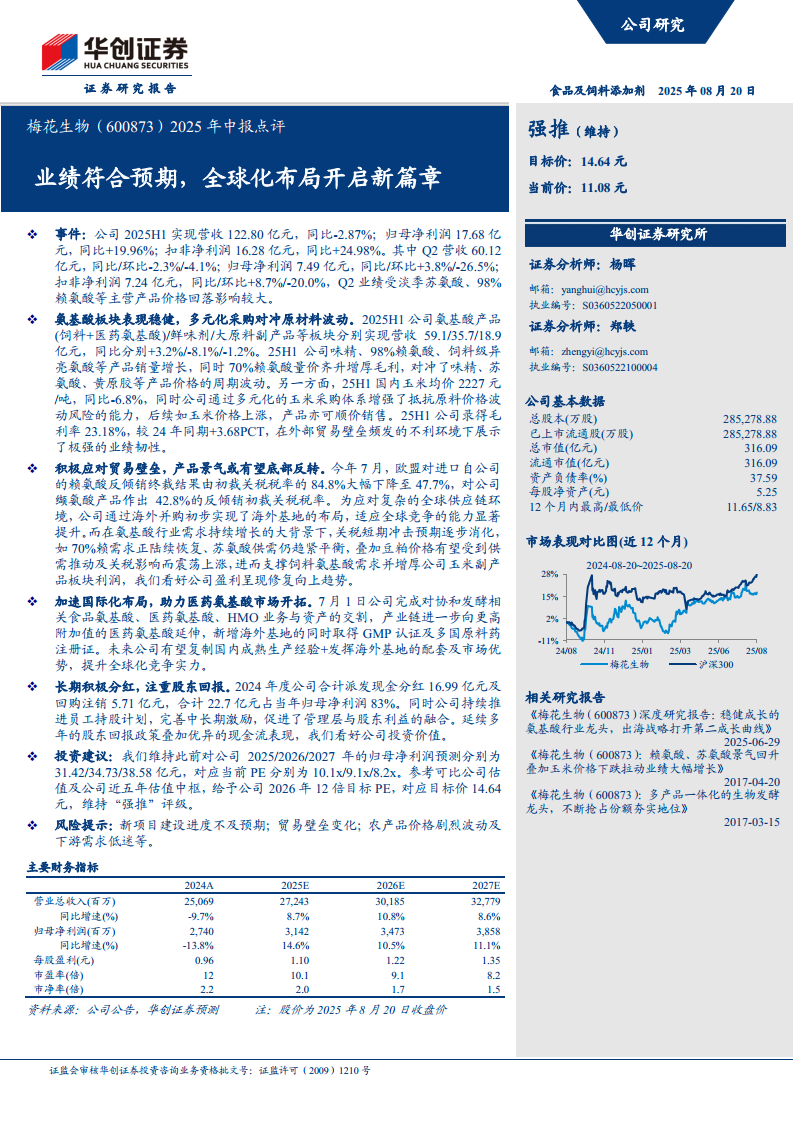

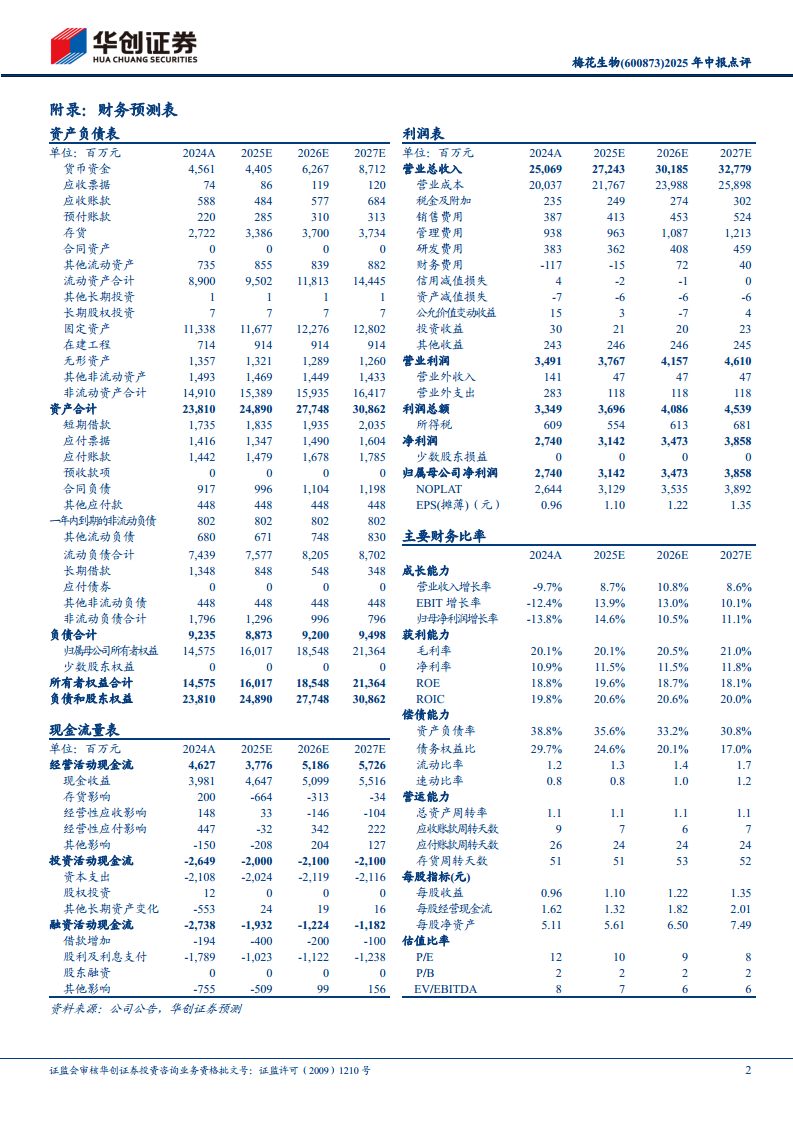

2025年上半年公司实现营收122.80亿元,同比减少2.87%;归母净利润17.68亿元,同比增长19.96%;扣非净利润16.28亿元,同比增长24.98%。第二季度业绩受淡季苏氨酸、98%赖氨酸等主营产品价格回落影响较大,归母净利润7.49亿元,同比增长3.8%但环比下降26.5%。公司维持2025-2027年归母净利润预测分别为31.42/34.73/38.58亿元,对应PE分别为10.1x/9.1x/8.2x。

氨基酸板块表现:稳健增长与成本控制

板块拆分与产品表现

2025年上半年氨基酸产品(饲料+医药氨基酸)/鲜味剂/大原料副产品分别实现营收59.1/35.7/18.9亿元,同比分别增长3.2%/下降8.1%/下降1.2%。味精、98%赖氨酸、饲料级异亮氨酸销量增长,70%赖氨酸量价齐升成为毛利增厚的重要来源,有效对冲了味精、苏氨酸、黄原胶等产品价格的周期波动。

原材料成本优势

2025年上半年国内玉米均价2227元/吨,同比下降6.8%。公司通过多元化玉米采购体系增强了抵抗原料价格波动的能力,后续若玉米价格上涨,产品亦可实现顺价销售。上半年毛利率23.18%,较2024年同期提升3.68个百分点,在外部贸易壁垒频发环境下展现了极强的业绩韧性。

应对贸易壁垒:关税降低与需求复苏

反倾销终裁结果边际改善

2025年7月,欧盟对进口自公司的赖氨酸反倾销终裁关税税率由初裁的84.8%大幅下降至47.7%,对公司缬氨酸产品作出42.8%的反倾销初裁税率。关税短期冲击预期正逐步消化。

行业供需格局向好

70%赖氨酸需求陆续恢复,苏氨酸供需仍趋紧平衡。豆粕价格有望受到供需推动及关税影响而震荡上涨,这将支撑饲料氨基酸需求并增厚公司玉米副产品板块利润,公司盈利呈现修复向上趋势。

加速国际化布局:并购与市场拓展

协和发酵资产交割完成

2025年7月1日公司完成对协和发酵相关食品氨基酸、医药氨基酸、HMO业务与资产的交割。产业链向更高附加值的医药氨基酸延伸,新增海外基地的同时取得GMP认证及多国原料药注册证。

全球竞争能力提升

公司有望复制国内成熟生产经验,并发挥海外基地的配套及市场优势,提升全球化竞争实力。海外并购初步实现了海外基地布局,适应全球竞争的能力显著提升。

股东回报与现金流表现

长期积极分红政策

2024年度公司合计派发现金分红16.99亿元及回购注销5.71亿元,合计22.7亿元占当年归母净利润83%。公司持续推进员工持股计划,完善中长期激励,促进管理层与股东利益融合。

现金流与估值支撑

公司维持2025/2026/2027年归母净利润预测31.42/34.73/38.58亿元,当前PE分别为10.1x/9.1x/8.2x。参考可比公司估值及近五年估值中枢,给予2026年12倍目标PE,对应目标价14.64元,维持“强推”评级。

财务预测与风险提示

核心财务指标展望

预测2025-2027年营业总收入分别达272.43/301.85/327.79亿元,同比增速8.7%/10.8%/8.6%;归母净利润分别达31.42/34.73/38.58亿元,同比增速14.6%/10.5%/11.1%。毛利率预计维持在20.1%-21.0%区间,ROE预计在18.1%-19.6%之间。

主要风险因素

新项目建设进度不及预期、贸易壁垒变化(如欧盟后续反倾销税率调整)、农产品价格剧烈波动及下游需求低迷。这些风险可能对公司短期盈利产生负面影响。

总结

梅花生物2025年上半年业绩表现符合预期,在行业周期波动与贸易壁垒双重压力下,凭借成本控制、产品结构优化及多元化采购体系实现了归母净利润近20%的同比增长。公司核心业务氨基酸板块表现稳健,70%赖氨酸量价齐升成为关键盈利支撑;同时,欧盟反倾销终裁关税大幅下降为出口业务带来边际改善,行业需求复苏与豆粕价格上行预期进一步强化了盈利修复逻辑。

更值得关注的是,公司通过完成对协和发酵相关资产的收购,正式开启全球化战略新篇章。此举不仅将产业链延伸至医药氨基酸等高附加值领域,更重要的是获得了海外生产基地、GMP认证及多国市场准入资质,显著提升了应对全球供应链复杂环境的能力。叠加公司长期坚持高分红政策(2024年分红加回购合计占归母净利润83%)及员工持股计划,股东回报机制完善。

展望未来,在氨基酸行业需求持续增长、豆粕价格有望震荡上涨的背景下,叠加公司国际化布局带来的第二成长曲线,我们认为梅花生物在2025-2027年将维持稳健增长态势,当前PE仅10.1倍具有较高安全边际。主要风险需关注贸易壁垒反复、农产品价格波动及下游需求变化等因素。

微信扫一扫-立即使用

微信扫一扫-立即使用