中心思想

业绩表现分化,利润超预期

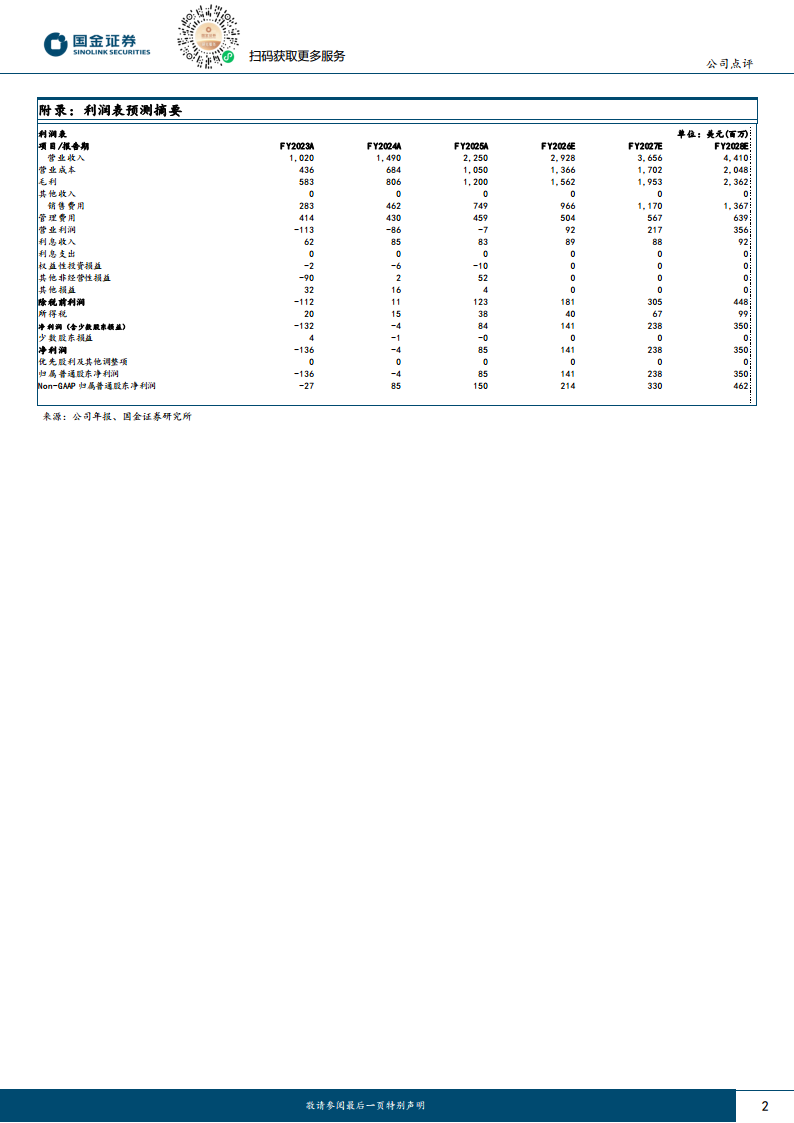

好未来FY2026Q1营收5.75亿美元,同比增长38.8%,略低于彭博一致预期(5.79亿美元),但Non-GAAP经营利润0.25亿美元、归母净利润0.42亿美元均显著高于预期(0.12亿/0.31亿美元)。利润端的超预期主要得益于毛利率提升和费用控制,显示公司在增长与盈利之间取得较好平衡。

业务结构优化,回购彰显信心

学习服务业务(培优+网校)保持稳健增长,预收款同比增长51%为行业最快;学习机业务虽仍亏损但销量增长70%,低价产品线拓展用户渗透。同时,公司以约7%股本的回购力度(4.77亿美元)彰显管理层对长期价值的信心,并获批新一轮6亿美元回购计划。

主要内容

业绩简评

- 营收略低于预期,利润全面超预期:FY2026Q1实现营收5.75亿美元,同比+38.8%,略低于彭博一致预期0.4%;Non-GAAP经营利润0.25亿美元,高于一致预期108%;Non-GAAP归母净利润0.42亿美元,高于一致预期35%。利润端的强劲表现主要得益于毛利率提升和规模效应带来的费率优化。

经营分析

1. 学习服务:培优与网校双轮驱动

- 培优业务:网点扩张与入学人次增长推动收入稳定增长,续班率维持80%的健康水平。但考虑组织能力与教师培养周期,增速预计放缓;新网点爬坡速度随供需再平衡而变慢。

- 网校业务:本季度加大销售投入,学而思网校App月活用户约200万,同比增长超100%。期末预收款总额9.68亿美元/yoy+51%,增速环比降6ppt,仍为行业最快。

2. 学习机:投入期销量高增,亏损仍在

- 销量与销额:2025年3-5月天猫+抖音+京东销量约19万台/yoy+70%,销额约8亿元/yoy+42%。因推出2000元+P系列,ASP下降但帮助打开人群渗透。

- 盈利状况:P系列BOM成本比例与其它产品线接近,但整体学习机业务在Non-GAAP经营利润层面仍亏损,处于战略投入期。

3. 盈利能力:同比显著改善

- 经营利润率:2.5%/同比+6.7ppt,同比转正。毛利率54.9%/同比+3.1ppt,系网点爬坡与业务结构变化;销售费率31.4%/同比+1.9ppt,主因学习机及网校线上营销;管理费率21.1%/同比-5.4ppt,规模效应显现。

4. 回购:力度超预期

- 近期回购:2025年5-7月共回购4.77亿美元,约占期间总成交额12%,回购股数1518万股(约占总股本7%)。

- 新计划:2025年7月28日董事会批准未来12个月内回购最多6亿美元。

盈利预测、估值与评级

- 预计FY2026-FY2028 Non-GAAP归母净利润2.14/3.30/4.62亿美元,对应调整PE 31/20/15倍。基于学习服务稳健增长与盈利能力持续改善,维持“增持”评级。

风险提示

- 硬件盈利不及预期、中小机构竞争加剧、校外培训政策收紧。

总结

业绩与业务双轮驱动,未来增长可期

好未来FY2026Q1在营收略低于预期的情况下,实现了Non-GAAP利润的超预期表现,核心驱动力来自毛利率提升(+3.1ppt)和管理费用率下降(-5.4ppt)。业务层面,学习服务(培优+网校)凭借网点扩张、用户增长及高续班率保持稳健,预收款增速虽环比放缓但仍处于行业领先水平;学习机业务通过低价P系列拓展用户渗透,销量增速亮眼但盈利尚需时日。公司以超7%股本的回购力度释放信心,并获批新一轮6亿美元计划。综合来看,公司在增长与盈利之间取得阶段性平衡,中期需跟踪学习机盈利拐点及行业竞争格局变化。

微信扫一扫-立即使用

微信扫一扫-立即使用