中心思想

特步国际2025上半年业绩稳健增长,索康尼利润率提升成为最大亮点

本报告通过对特步国际2025年半年报的深度剖析,得出以下核心观点:

主品牌稳健发展,电商与童装领航增长:2025H1特步主品牌实现收入60.5亿元,同比+4.5%,其中电商渠道收入实现双位数增长,占比超30%,特步儿童品牌升级为“特步少年”定位运动追高,成为主品牌重要增长引擎。但线上竞争加剧及童装占比提升导致主品牌利润率小幅承压,营业利润率20%,同比-0.6pct。

专业运动板块高速增长,索康尼盈利能力超预期:专业运动(索康尼、迈乐)收入达7.9亿元,同比+32.5%,门店净增27家至155家。经营溢利同比+237%至0.8亿元,经营溢利率提升至10%(+6.1pct),远超市场预期,体现电商折扣收紧、品牌打法成效及店效提升带来的规模效应。

整体财务表现靓丽,持续经营业务实现双增:集团持续经营业务收入剔除KP影响同比+7.1%,营业利润率19.1%(+0.4pct),归母净利润9.1亿元同比+21.5%,剔除KP剥离基数影响仍同比+6.4%,表观高增部分来自2024H1 KP亏损1.1亿元的基数效应。

DTC回收战略启动,品牌矩阵差异化定位明确

主要内容

公司财务核心数据与市场表现

收入与利润结构分析

集团整体业绩:2025H1集团收入68.4亿元,剔除已剥离品牌KP影响后同比+7.1%。持续经营业务营业利润率19.1%,同比+0.4pct。归母净利润9.1亿元,同比+21.5%,表观高增得益于2024H1 KP亏损1.1亿元的基数效应。剔除KP影响后同比+6.4%。

分业务收入贡献:

- 特步主品牌:60.5亿元(占比约88.5%),同比+4.5%

- 专业运动:7.9亿元(占比约11.5%),同比+32.5%

利润端分化明显:主品牌毛利率43.6%(-0.3pct),营业利润率20%(-0.6pct),承压主因线上竞争加剧及低毛利率童装占比提升;专业运动毛利率55.2%(-1.6pct,受OG线和服装线占比提升影响),但经营溢利率10%(+6.1pct),大幅改善。

盈利预测与估值

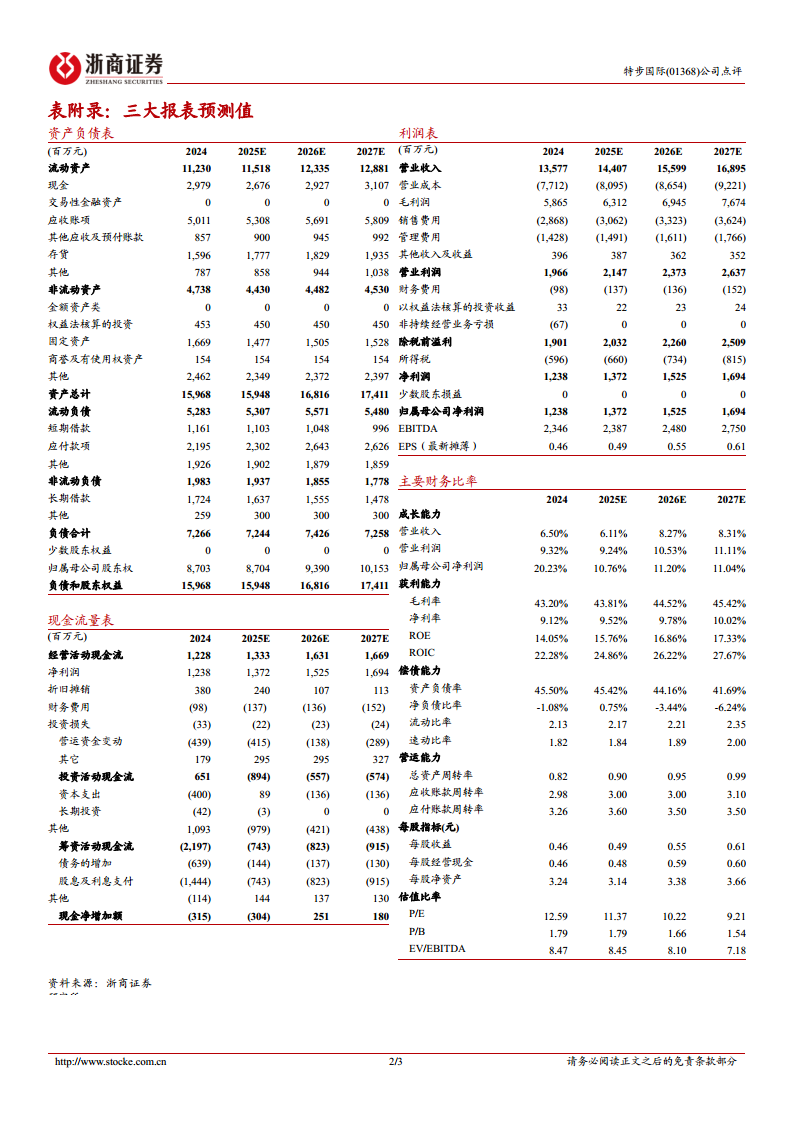

未来三年净利润增长稳定:预计2025/2026/2027年归母净利润同比增速分别为+10.8%/+11.2%/+11.0%至13.7亿/15.3亿/16.9亿元。

当前估值具有性价比:对应现价PE分别为11.4/10.2/9.2倍,预计2025年分红率50%,对应股息率4%。

主要财务预测指标:营业收入从2024年135.8亿元预计增长至2027年169.0亿元(CAGR约7.5%),毛利率预计逐年提升至45.4%,ROE从14.1%提升至17.3%。

业务运营与战略布局

特步主品牌:电商与童装双轮驱动,DTC回收优化渠道

渠道策略:25H1电商渠道收入双位数增长,占主品牌收入超30%,公司持续使用爆品和快反模式提升效率。线下DTC回收从25H2开始,以调整零售结构与客户体验。

品牌升级:特步儿童更名“特步少年”,定位“运动追高”,8月推出全新成长鞋,进一步细分青少年运动市场。

利润率压力:在线上竞争白热化环境下,主品牌通过DTC有望中长期改善费用率与毛利率。

专业运动(索康尼&迈乐):高速放量,盈利能力显著边际改善

风险提示

- 终端消费力下降的不确定性

- 索康尼开店及店效提升不及预期

- 线上竞争持续加剧的风险

总结

特步国际2025年上半年展现出稳健增长与结构性亮点并存的发展态势。在整体消费环境承压背景下,主品牌依托电商渠道的强势增长(双位数增长且占比超30%)以及童装品牌升级带来的增长活力,实现收入4.5%的正增长,同时通过启动DTC门店回收战略为中长期效率提升和渠道管控奠定基础。尽管利润率受线上竞争加剧和产品结构变化影响小幅下滑,但公司核心市场地位稳固。

专业运动板块成为报告期内最大的超预期亮点:索康尼及迈乐品牌收入增长32.5%,门店扩张有序,经营利润率大幅提升6.1个百分点至10%,远高于市场预期,表明新品牌已进入规模效应释放的良性循环。从财务面看,公司持续经营业务收入与利润均有实质增长,表观归母净利高增21.5%部分来自KP剥离基数效应,但剔除后仍同比增6.4%。未来三年盈利预测显示归母净利润复合增长率约11%,估值对应PE在9-12倍区间,叠加50%分红率预期下约4%的股息率,公司在跑步赛道龙头地位和品牌矩阵差异化布局具备中长期配置价值。风险点主要在终端消费力下滑及新品牌扩张节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用