中心思想

战略并购拓宽肿瘤诊断技术版图,多维布局驱动长期增长

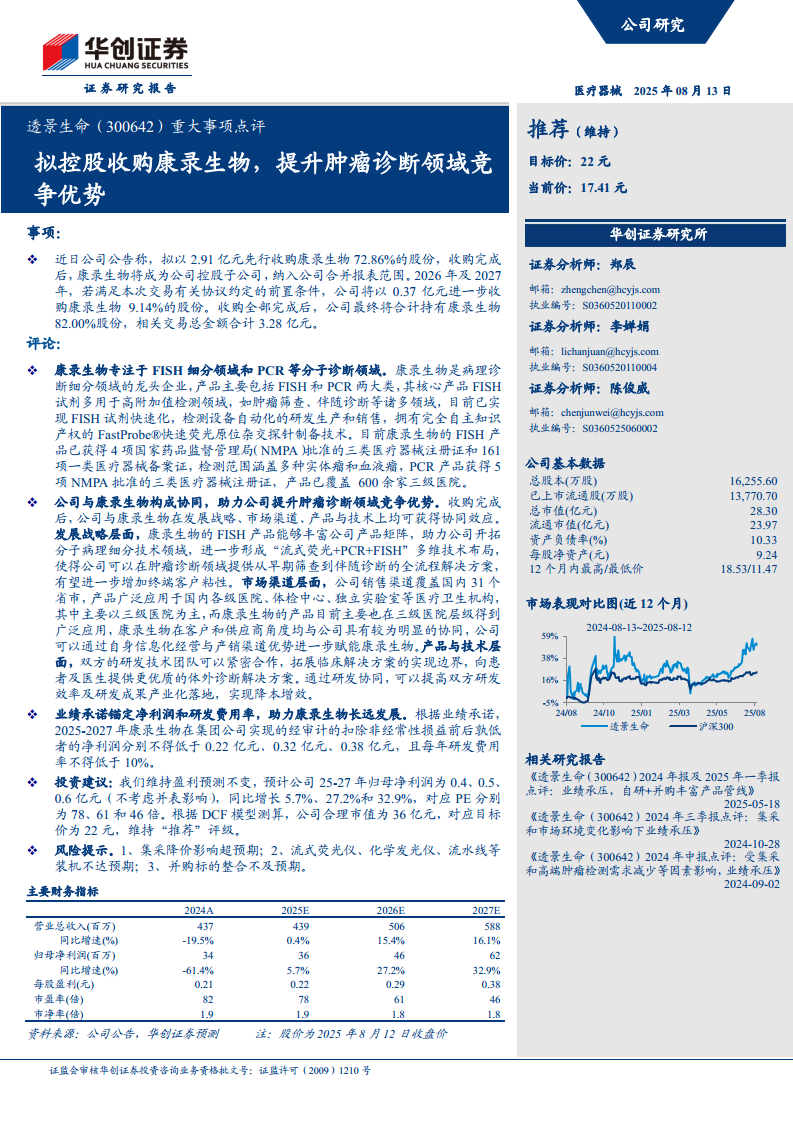

透景生命拟以3.28亿元分步收购康录生物82%股权,此举旨在通过整合FISH与PCR等分子病理技术,强化公司在肿瘤早筛与伴随诊断领域的全流程解决方案能力。收购不仅丰富了产品矩阵,更在渠道、研发与客户协同上形成显著增益,有望成为公司业绩突围的关键引擎。结合业绩承诺中净利润与研发费用率的双重约束,以及DCF模型给出的22元目标价,报告维持“推荐”评级,但提示集采、装机及整合风险。

业绩承压背景下,外延并购成为破局核心驱动力

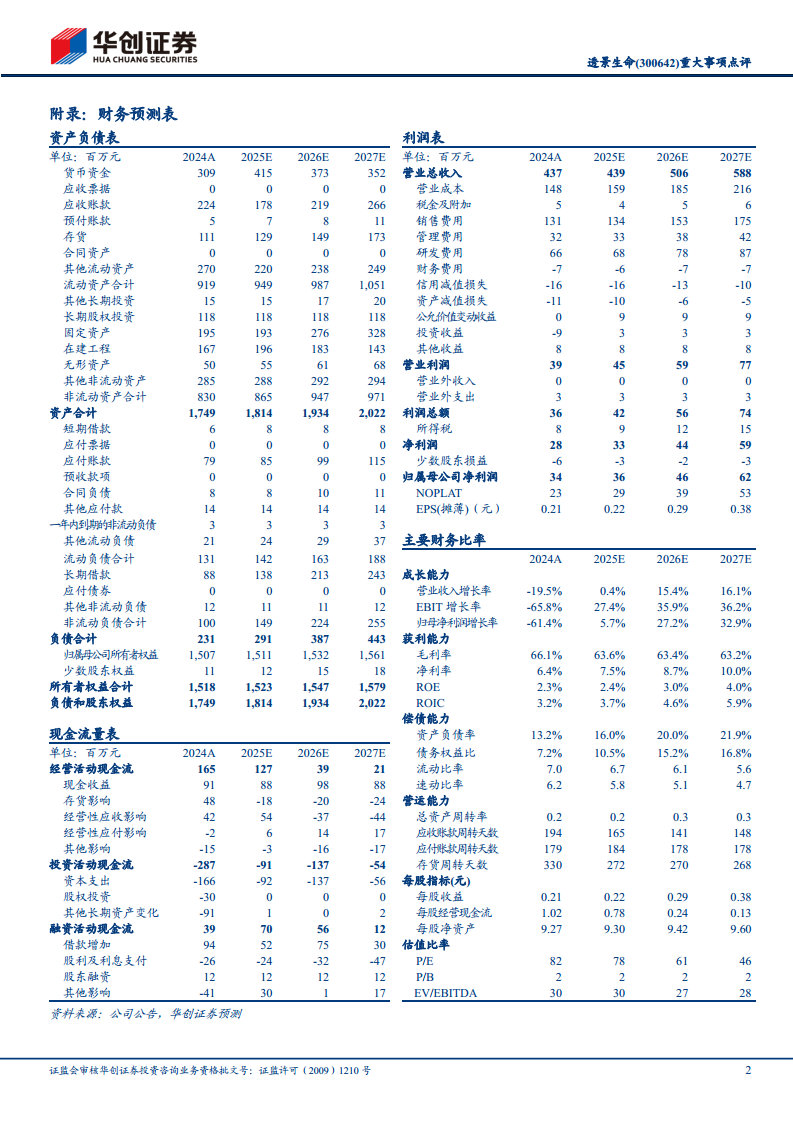

2024年公司营收同比下降19.5%,归母净利润下滑61.4%,主要受集采降价与高端肿瘤检测需求减少影响。在此背景下,康录生物提供的FISH试剂、PCR诊断及自动化设备,与公司原有流式荧光、化学发光技术形成互补,预计2025-2027年康录生物将贡献0.22/0.32/0.38亿元净利润,且研发费用率不低于10%。财务预测显示公司2025-2027年归母净利润增速将回升至5.7%/27.2%/32.9%,收购整合效果将成为业绩拐点的关键变量。

主要内容

1. 事项

拟控股收购康录生物,布局分子病理细分领域

近日公司公告,拟以2.91亿元收购康录生物72.86%股份,2026-2027年若满足前置条件,将进一步以0.37亿元收购9.14%股份,最终合计持股82%,总交易金额3.28亿元。收购完成后康录生物将成为控股子公司并纳入合并报表。本次收购标志着透景生命正式切入FISH与PCR分子诊断赛道,填补其在病理诊断细分领域的空白。

2. 评论

2.1 康录生物专注于FISH细分领域和PCR等分子诊断领域

康录生物是病理诊断细分领域龙头企业,核心产品FISH试剂用于肿瘤筛查、伴随诊断等高附加值检测,已获4项NMPA三类医疗器械注册证和161项一类备案证,检测范围覆盖实体瘤与血液瘤。PCR产品获5项三类注册证,产品覆盖600余家三级医院。公司自主开发的FastProbe®快速荧光原位杂交探针技术具备完全知识产权,实现FISH试剂快速化与检测设备自动化。

2.2 公司与康录生物构成协同,助力公司提升肿瘤诊断领域竞争优势

收购完成后,双方在三大层面形成协同:

- 发展战略协同:康录生物FISH产品丰富公司产品矩阵,形成“流式荧光+PCR+FISH”多维技术布局,提供从早期筛查到伴随诊断的全流程解决方案,增强终端客户粘性。

- 市场渠道协同:透景生命销售网络覆盖国内31个省市、以三级医院为主,与康录生物现有客户高度重合。公司可利用信息化经营与产销渠道赋能康录生物,扩大终端覆盖。

- 产品技术协同:双方研发团队紧密合作,拓展临床解决方案边界,提升研发效率及产业化落地能力,实现降本增效。

2.3 业绩承诺锚定净利润和研发费用率,助力康录生物长远发展

根据业绩承诺,2025-2027年康录生物扣非归母净利润(孰低)分别不低于0.22亿元、0.32亿元、0.38亿元,且每年研发费用率不低于10%。该条款既保障短期盈利贡献,又确保长期技术投入,平衡了收购后的财务回报与创新持续性。

3. 投资建议

DCF估值下合理市值36亿元,维持“推荐”评级

不考虑并表影响,维持盈利预测:预计2025-2027年归母净利润0.4/0.5/0.6亿元,同比增长5.7%/27.2%/32.9%,对应PE分别为78/61/46倍。DCF模型测算合理市值36亿元,对应目标价22元(当前价17.41元),维持“推荐”评级。财务预测表显示公司货币资金充裕(2024年3.09亿元),资产负债率仅13.2%,具备并购支付能力。

4. 风险提示

集采、装机与整合三大风险需持续跟踪

- 集采降价影响超预期,可能压缩公司及康录生物产品毛利率(2024年公司毛利率66.1%,预计未来三年微降至63-64%)。

- 流式荧光仪、化学发光仪及流水线装机进度不达预期,影响试剂增量销售。

- 并购标的整合不及预期,包括文化融合、管理协同、客户转移等潜在障碍。

总结

本次收购康录生物是透景生命在肿瘤诊断领域从“流式荧光+化学发光”向“分子病理+荧光原位杂交”延伸的关键战略举措。康录生物具备FISH与PCR双技术壁垒,产品已覆盖600余家三级医院,且业绩承诺明确(2025-2027年净利润不低于0.22/0.32/0.38亿元,研发费用率≥10%),叠加双方在市场渠道、产品技术上的深度协同,有望推动公司营收从2024年的4.37亿元增至2027年的5.88亿元,归母净利润从0.34亿元提升至0.62亿元。不过,集采政策压力、装机进度以及并购整合效果仍是影响实际兑现的核心变量。DCF模型给出22元目标价,较当前价有26%上行空间,但需密切关注上述风险因素。整体来看,本次收购为公司提供了业绩反转与估值重塑的重要催化剂,维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用