中心思想

业绩超预期增长,盈利能力持续改善,XR 业务打开第二增长曲线

本报告的核心观点在于,康耐特光学作为全球镜片制造龙头企业,在2025年上半年实现了收入和归母净利润的稳健增长,归母净利润同比增速高达31%,显著优于收入增速。这一表现主要得益于产品结构持续优化(高折镜片及高附加值镜片占比提升)带来的毛利率扩张,以及有效的费用管控。同时,公司在智能眼镜(XR)领域与海内外头部3C客户的合作稳步推进,从技术验证阶段转向规模化生产,有望成为公司未来重要的业绩增长驱动。据此,华创证券维持“强推”评级,并基于2026年35倍估值上调目标价至54.5港元。

内外销结构性分化,全球供应链布局强化竞争力

报告的另一核心观点是,公司各区域市场表现呈现结构性分化。中国大陆及亚洲(除中国外)市场收入增速亮眼(分别同比增长19.0%和22.5%),而美洲市场受关税影响同比微降1.8%。公司通过积极布局日本基地(下半年投产)和泰国基地,持续强化全球供应链能力,以应对贸易政策不确定性和满足全球客户需求,这构成了公司中长期竞争力的关键基石。

主要内容

一、2025年半年报核心业绩数据

- 整体业绩:2025年上半年,公司实现收入10.84亿元,同比增长11%;实现归母净利润2.73亿元,同比增长31%。归母净利率达25.2%,同比提升3.8个百分点。

- 量价拆分:镜片销量同比增长7.5%至9310万片;均价同比增长3.3%至11.65元,呈现量价齐升态势。

二、业务与区域表现分析

2.1 分业务:标准镜片高增,定制镜片承压

- 标准镜片:实现营收5.13亿元,同比增长20.0%,毛利率同比提升2.8pct至33.6%,主要受益于高折镜片等附加值产品占比提升。

- 功能镜片:营收3.82亿元,同比增长8.8%,毛利率提升2.8pct至40.6%。

- 定制镜片:营收1.85亿元,同比下降4.9%(毛利率仍提升2.4pct至61.9%),推测受关税影响导致对美业务减少。

2.2 分区域:中国及东南亚表现亮眼,美洲受抑

- 中国大陆:营收3.59亿元,同比增长19.0%。

- 亚洲(除中国) :营收2.95亿元,同比增长22.5%,增长最为强劲。

- 美洲:营收2.20亿元,同比下降1.8%,主要受关税影响。

- 欧洲:营收1.71亿元,同比增长6.0%。

- 大洋洲:营收0.26亿元,同比下降30.5%。

- 非洲:营收0.13亿元,同比增长22.1%。

三、盈利质量与费用管控

- 毛利率:25H1整体毛利率41.0%,同比提升1.8pct,归因于产品结构优化和自动化产线升级。

- 费用率:销售费用率5.0%(同比-0.5pct),管理费用率8.6%(同比-1.1pct),费用管控效果显著。

- 归母净利率:同比提升3.8pct至25.2%,盈利能力稳步改善。

四、XR(智能眼镜)业务进展

- 海外客户:合作项目数量持续增加,现有项目推进顺利。部分重点项目重心从前期的功能实现和技术路线验证,转向下一步的扩大生产规模。

- 国内客户:积极展开合作,个别重点项目已实现产品交付,终端用户反馈良好。

五、投资建议与风险提示

- 投资建议(维持“强推”) :公司作为镜片制造龙头,内外销齐头并进,结构升级持续改善盈利能力。积极培育智能眼镜第二成长曲线,与多家头部3C龙头合作。预计2025-2027年归母净利润分别为5.6/7.0/8.7亿元,对应PE为34/28/22倍,给予2026年35倍PE,目标价54.5港元。

- 风险提示:智能眼镜发展不及预期;国内渠道拓展不及预期;行业竞争加剧。

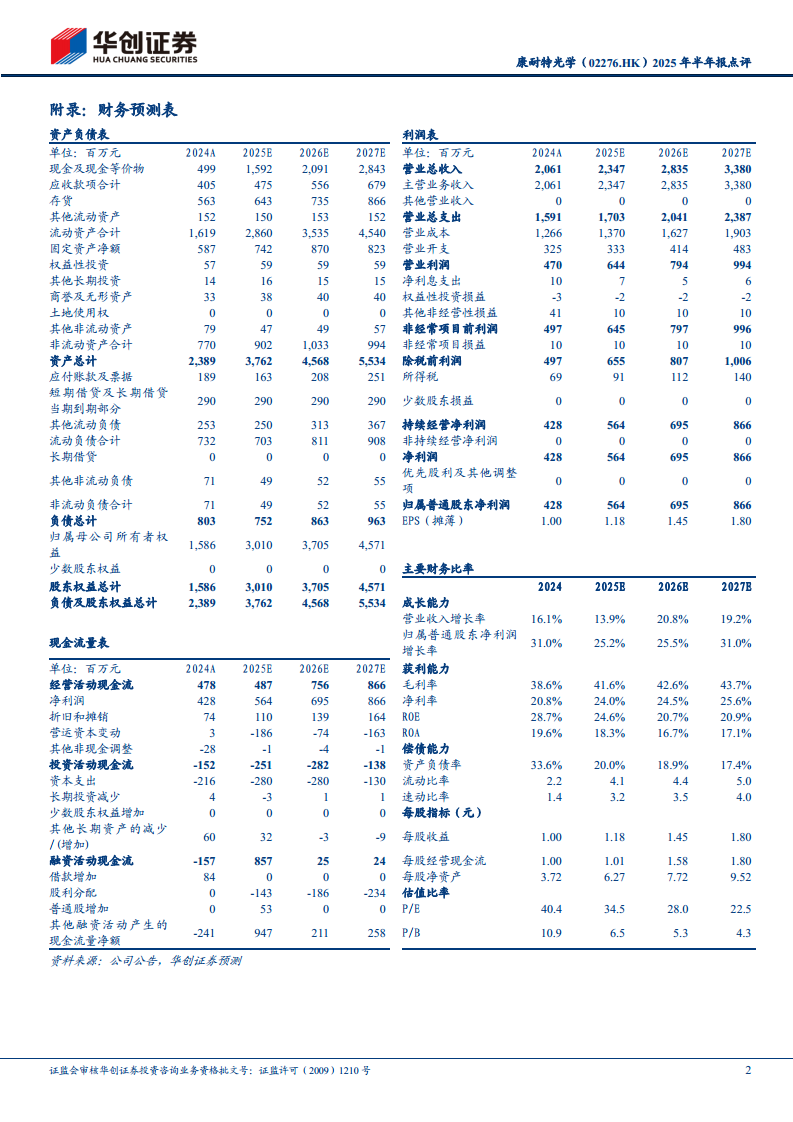

六、财务预测(主要财务比率)

- 成长能力:预计2025-2027年营收增速分别为14.8%/20.8%/19.2%,归母净利润增速分别为31.7%/23.2%/24.6%。

- 盈利能力:预计毛利率从2024年的38.6%提升至2027年的43.7%;ROE维持在20%以上。

- 估值:当前股价对应2025/2026/2027年PE分别为34.5/28.0/22.5倍。

总结

本报告对康耐特光学2025年半年报进行了全面点评。报告指出,公司上半年业绩表现优异,核心驱动力来自标准镜片及功能镜片的结构升级(高折及高附加值产品占比提升)以及有效的费用管控,使得盈利能力显著改善。在市场层面,中国大陆和东南亚市场增长强劲,而美洲市场受关税影响有所下滑,但公司通过布局日本和泰国生产基地强化全球供应链韧性。在战略层面,XR(智能眼镜)业务已从技术验证阶段过渡到规模化生产阶段,与海内外头部客户合作顺利,为公司打开了明确的第二成长曲线。基于以上分析,华创证券维持“强推”评级,并上调了盈利预测及目标价,认为公司当前估值具备吸引力,长期成长逻辑清晰。

微信扫一扫-立即使用

微信扫一扫-立即使用