中心思想

业绩超预期,盈利能力显著增强

2025年上半年药明康德实现营业收入207.99亿元,同比增长20.64%;归母净利润85.61亿元,同比增长101.92%。扣非归母净利润55.8亿元,同比增长26.5%。业绩高增的核心驱动力来自三方面:CRDMO业务模式持续优化带来的产能效率提升、non-IFRS毛利率同比提升4.7个百分点至44.5%,以及出售联营企业WuXi XDC部分股票获得的一次性收益。公司盈利能力在规模扩张与效率提升双重作用下实现显著改善。

TIDES业务爆发式增长,在手订单创历史新高

TIDES业务上半年收入达50.3亿元,同比增长141.6%,成为公司增长最快的板块。截至2025年6月底,公司在手订单高达566.9亿元,同比增长37.2%,为未来收入持续增长奠定坚实基础。这一数据表明,公司在新分子业务领域的竞争优势正在加速兑现,订单储备充足,业绩能见度高。

主要内容

业绩增长驱动力分析

收入与利润增速拆解

2025年上半年公司营收增速20.64%,其中第二季度单季营收111.4亿元(YOY+20.37%)。归母净利润增速高达101.92%,远超营收增速,主要得益于:1)non-IFRS毛利率44.5%,同比提升4.7个百分点,反映临床后期及商业化大项目占比提升带来的规模效应;2)出售联营企业股权带来的投资收益。扣非归母净利润增速26.5%,与营收增速基本匹配,显示主营业务盈利质量稳健。

在手订单支撑长远增长

截至25年6月,公司在手订单566.9亿元(YOY+37.2%)。这一增速显著高于同期营收增速,表明未来2-3年收入确定性较强。订单增长主要来自TIDES业务(相关在手订单同比增长48.8%)以及小分子D&M管线的持续拓展(D&M管线总数累增至3409个分子,较期初新增412个)。

TIDES及化学业务表现

化学业务整体亮眼

25年上半年化学业务总收入163亿元,同比增长33.5%。其中小分子D&M业务收入86.8亿元(YOY+17.5%),商业化和临床III期阶段项目新增8个,D&M管线总数达3409个。这体现了公司从早期研发到商业化生产的全链条服务能力。

TIDES业务独占鳌头

TIDES(多肽、寡核苷酸等)业务上半年收入50.3亿元,同比暴增141.6%。公司持续推进产能扩张:预计25年底小分子原料药反应釜总体积超400万升,多肽固相合成反应釜总体积提升至超10万升。产能释放是TIDES收入高增的重要基础,同时也反映出下游需求极其旺盛。

盈利预测与估值

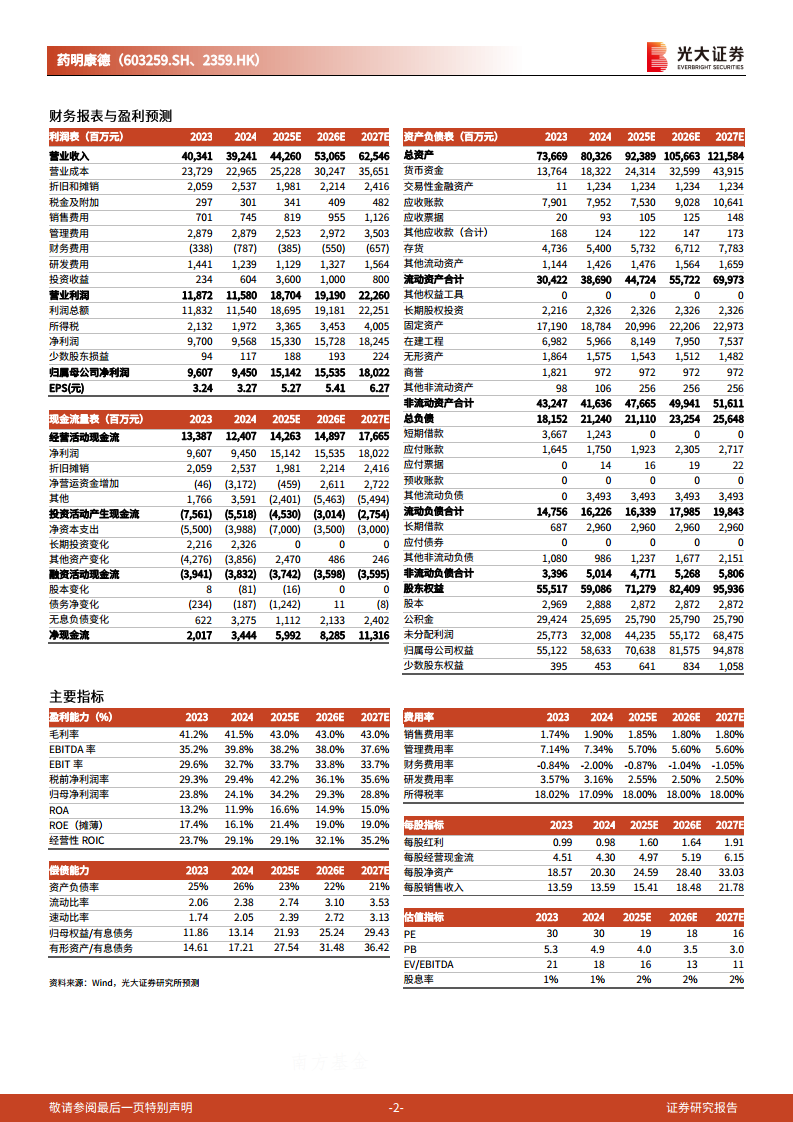

基于TIDES业绩高增、毛利率改善以及一次性收益,上调25-27年归母净利润预测至151.4/155.4/180.2亿元(分别上调37.9%/24.1%/27.3%),对应A股PE为19/18/16倍,H股PE为19/19/16倍。维持买入评级。

总结

核心结论与展望

药明康德2025年半年报数据全面超越预期,核心看点集中于三点:一是毛利率改善至44.5%,表明经营效率持续优化;二是TIDES业务以141.6%的增速成为最强增长引擎,相关在手订单同比增长48.8%,产能扩建计划清晰(多肽固相合成反应釜将超10万升);三是在手订单总额566.9亿元(+37.2%),为后续收入提供高确定性。尽管面临地缘政治风险和行业竞争加剧等挑战,但公司凭借CRDMO模式的技术壁垒和强劲的客户需求,有望维持高增长态势。当前A股/H股PE均处于历史较低水平,估值具备吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用