中心思想

依沃西单抗临床进展彰显全球竞争力

- 公司全球首创双抗依沃西单抗(AK112)在结直肠癌(CRC)领域取得关键突破:针对全球第三大高发恶性肿瘤CRC的3期注册临床(HARMONi-GI6)已完成首例患者入组,直击约95%转移性CRC患者缺乏一线免疫疗法的未满足需求。

- 依沃西凭借此前在肺癌3期临床中单药头对头击败K药的全球领先数据,正快速在肺癌、胆道癌、乳腺癌、结直肠癌等大癌种领域构建全方位布局,12项3期临床及7项头对头研究同步推进,确立PD-1/VEGF双抗赛道龙头地位。

商业化与管线储备奠定长期增长基础

- 核心产品卡度尼利与依沃西于2024年纳入国家医保,预计2025年起进入销售放量加速期,叠加两个产品合计超30项临床(含18项适应症及7项头对头研究)的推进,商业化兑现能力持续增强。

- 公司拥有50余项在研管线,涵盖全球首创双靶点ADC等差异化产品,肿瘤、代谢、自免领域全面布局,为中长期成长提供确定性;盈利预测虽短期承压(2025年营收下调至36亿元),但2027年有望恢复至75亿元营收及13亿元归母净利润。

主要内容

事件:依沃西单抗mCRC 3期临床完成首例入组

2025年7月16日,公司官网宣布,其全球同靶点首创双抗依沃西单抗用于一线治疗晚期pMMR/MSS型转移性结直肠癌(mCRC)的注册性3期临床研究(AK112-312/HARMONi-GI6)已完成首例患者入组,标志着该产品在结直肠癌领域进入关键验证阶段。

点评:全球领先优势与全方位布局

全球领先优势:全面筑建肿瘤治疗防线

- 结直肠癌领域突破:2022年全球CRC新发病例超192.6万(中国约51.7万),其中约95%的mCRC患者为pMMR/MSS型(冷肿瘤),迄今全球尚无一线免疫疗法获批。依沃西联合化疗的初步疗效数据良好(不论KRAS/BRAF突变均可获益),有望成为该类型患者首个高效一线免疫治疗选择。

- 肺癌及其他大癌种布局:此前依沃西在肺癌3期临床中单药头对头击败K药,并已启动联合化疗在PD-(L)1耐药非小细胞肺癌、一线胆道癌、一线三阴乳腺癌等多个适应症的3期临床,肿瘤领域立体化布局快速形成。

商业化步入加速收获期

- 医保放量可期:卡度尼利与依沃西于2024年被纳入国家医保目录,预计2025年起将显著加速销售收入增长,改变2024年营收同比下滑53.08%的态势。

- 适应症拓展与国际化:依沃西已布局18个适应症、展开超27项临床(含12项3期及7项头对头);卡度尼利布局20个适应症、开展28项临床。产品组合的扩大为医保放量和国际化(如海外临床数据)提供支撑。

管线丰富,自有产品组合空间大,成长确定

- 公司拥有全球首创双靶点ADC等50余项在研管线,覆盖肿瘤、代谢、自免领域。除已获批的卡度尼利和依沃西外,普络西、莱法利、古莫奇、曼多奇、双抗ADC等后续管线储备丰富,为中长期增长提供强大梯队。

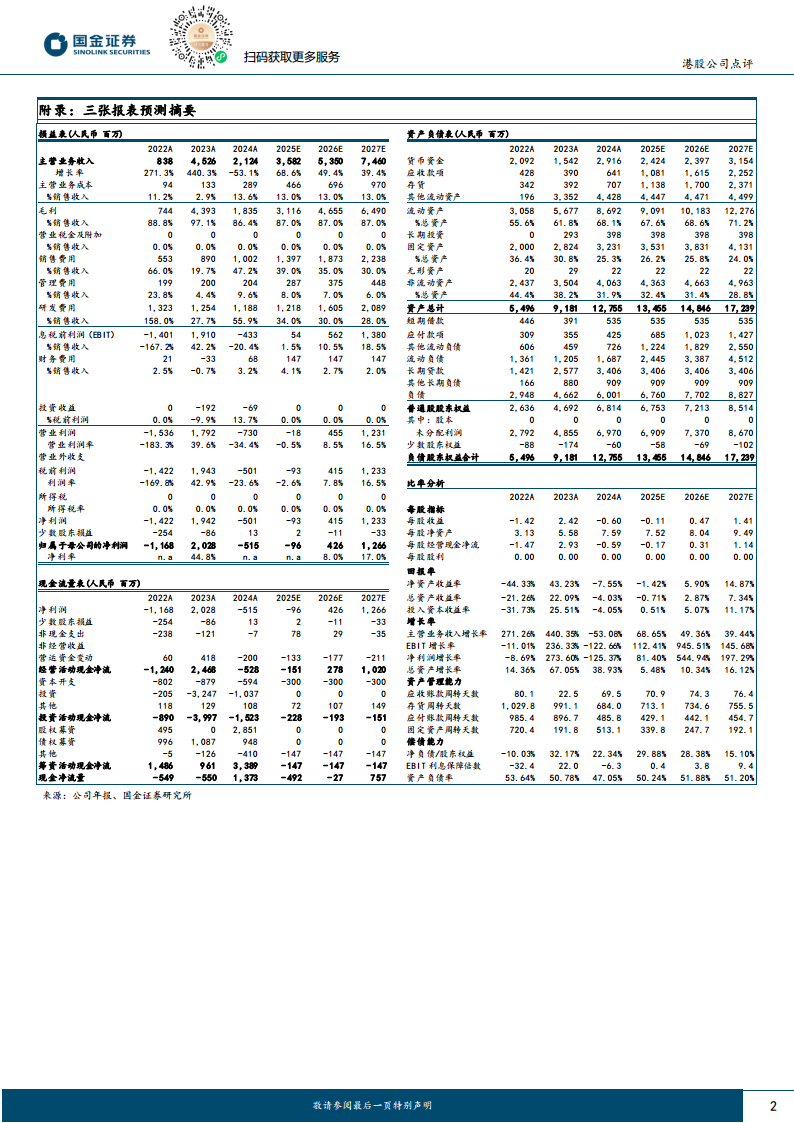

- 财务预测显示:2025/26年营收分别为36/54亿元(因临床调整下调15%/16%),归母净利润分别为-0.96/4.26亿元(下调127%/56%),2027年有望恢复至营收75亿元、归母净利润13亿元,体现成长确定性。

盈利预测、估值与评级

国金证券根据国内及海外最新临床进展调整预测,将2025/26年营收下调至36/54亿元,归母净利润下调至-0.96/4.26亿元;预计2027年营收与归母净利润分别为75亿元和13亿元。当前看好公司产品力及海外突破,维持“买入”评级。

风险提示

需关注新药研发及销售不达预期、市场竞争加剧、医保降价等风险。

总结

本报告围绕康方生物核心产品依沃西单抗在mCRC领域的临床进展,系统性分析了公司的全球竞争优势、商业化加速趋势以及丰富管线储备。数据显示,依沃西凭借在肺癌击败K药的能力及在超大癌种CRC中填补免疫疗法空白的潜力,正快速构筑肿瘤治疗全方位护城河;两款已上市双抗产品受益于医保放量,有望实现营收从2024年低谷(21.24亿元)到2027年(74.6亿元)的快速反弹。尽管短期盈利承压(2025年预计归母净亏损0.96亿元),但长期成长路径清晰,国金证券维持“买入”评级,核心风险集中于研发进度、竞争格局及医保政策变动。

微信扫一扫-立即使用

微信扫一扫-立即使用