中心思想

短期业绩承压,长期成长逻辑未改

公司2025年上半年业绩预告显示,收入同比下降0-10%,归母净利润同比下降11-25%,主要受2024年下半年价格调整及市场环境变化影响,导致部分产品毛利率下降。但单季度环比已实现快速恢复,核心产品和新产品放量、研发突破及海外市场拓展构成中长期增长动力,预计未来三年归母净利润年均增速约25%,当前估值具备安全边际。

环比改善与结构性驱动并存

尽管同比增速受价格策略调整拖累,但Q2单季度收入环比增长约13%(按中值计算),归母净利润环比增长约30%(按中值计算),显示出公司经营韧性。Castor、Minos、Reewarm PTX等核心产品持续发力,Talos、Fontus等新产品入院及终端植入量快速增长,叠加Cratos、Tipspear等新品上市,以及海外业务加速拓展,公司有望在价格压力消化后重回增长轨道。

主要内容

业绩简述

公司发布2025年半年度业绩预告,预计2025上半年实现收入7.08~7.87亿元,同比-10%~0%;归母净利润3.04~3.61亿元,同比-25%~-11%。单Q2实现收入3.76~4.55亿元,同比-12%~+6%;归母净利润1.74~2.31亿元,同比-21%~+6%。Q2环比恢复明显,收入环比增长约10~37%(按区间中值约16%),归母净利润环比增长约12~53%。短期业绩压力主要源于价格调整,但环比改善趋势已确立。

经营分析

- 价格调整影响与环比恢复:国内市场竞争加剧,公司部分产品价格及推广策略调整,导致毛利率承压。但核心产品(Castor、Minos、Reewarm PTX)持续放量,新产品Talos及Fontus入院家数与终端植入量快速增长,推动Q2业绩环比快速回升。

- 研发进展与新品突破:Cratos分支型主动脉覆膜支架上市并实现首例临床植入;Tipspear经颈静脉肝内穿刺套件获批;Hector胸主动脉多分支覆膜支架系统进入国家创新医疗器械特别审查程序(公司第九款“绿色通道”产品),并在海外完成多例临床植入。研发管线储备丰富,为未来增长提供支撑。

- 海外市场加速拓展:国际业务覆盖40余个国家和地区;Minos腹主动脉覆膜支架及Hercules球囊扩张导管获欧盟CE MDR认证。自2024年收购OMD后,海外拓展显著加速,预计海外收入占比将持续提升。

盈利预测、估值与评级

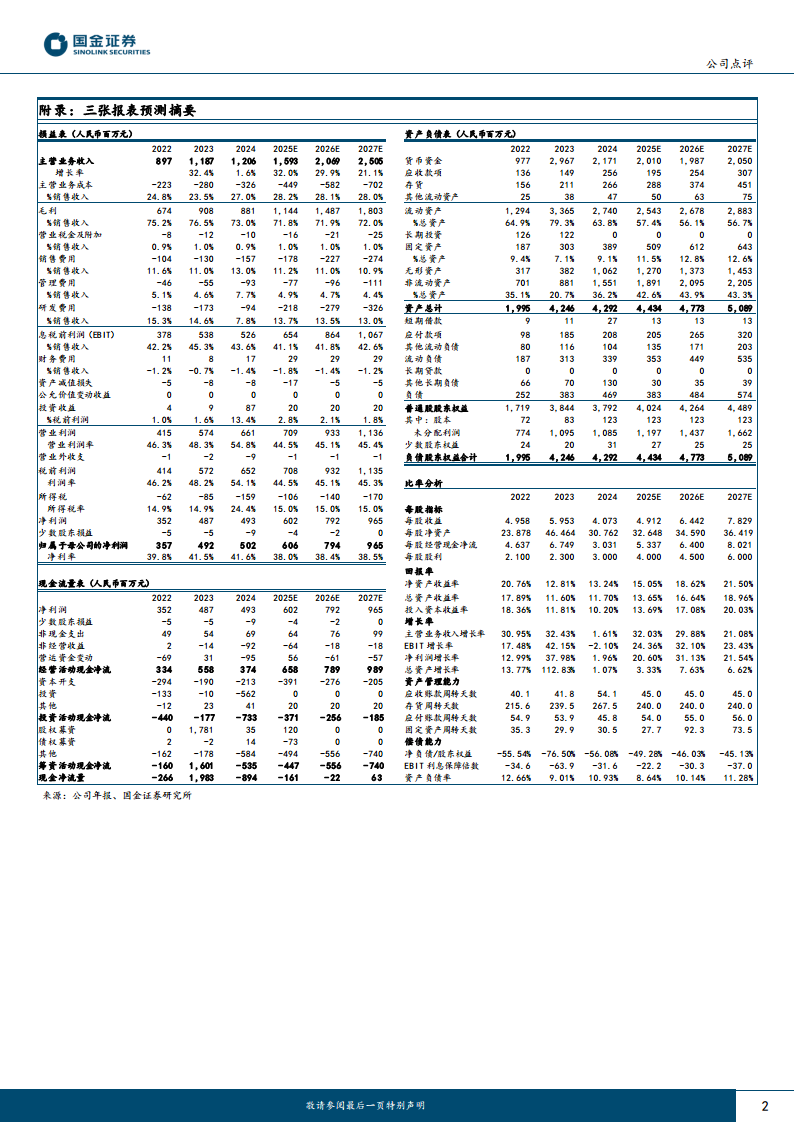

预计2025-2027年归母净利润分别为6.06、7.94、9.65亿元,同比增长21%、31%、22%。现价对应2025-2027年PE分别为18、15、12倍,维持“买入”评级。盈利增长驱动来自新品放量、海外扩张及规模效应,ROE预计从2024年的13.24%提升至2027年的21.50%。

风险提示

主要包括医保控费政策及产品价格风险、新产品研发不达预期风险、产品推广不达预期风险、海外贸易摩擦风险。

总结

心脉医疗2025年上半年业绩短期承压,但环比改善趋势强劲,核心业务韧性凸显。公司通过持续研发创新(Cratos、Hector等新产品)和国际化战略(海外业务版图扩大、CE MDR认证加速)构建双轮驱动增长模式。尽管面临价格调整和市场竞争的不确定性,但未来三年归母净利润高增长(CAGR约25%)的预期明确,当前估值处于历史低位,具备中长期配置价值。报告维持“买入”评级,建议关注新产品放量节奏和海外市场突破情况。

微信扫一扫-立即使用

微信扫一扫-立即使用