中心思想

智能眼镜产业链价值重构,镜片环节战略地位凸显

Meta斥资约30亿欧元购入依视路近3%股份,叠加此前歌尔股份入股康耐特光学成为第二大股东,体现了智能眼镜产业链对镜片作为唯一非标环节的高度重视。镜片“超轻、超薄、耐高温”的定制化需求及高毛利率属性,有望在智能眼镜放量中打开单位价值量提升空间,康耐特光学作为镜片制造龙头,传统主业稳健增长,第二成长曲线明确。

密集催化驱动智能眼镜赛道加速,公司上半年业绩验证增长逻辑

2025年第二季度以来,Oakley、小米等品牌相继推出新品,9月Meta系列产品(含Hypernova和Meta Rayban 3)预期发布。产业链催化叠加公司自身高折射率及功能性产品销量强劲,2025上半年归母净利润预计同比增长30%以上,全球化产能布局(日本定制化产线预计7月底投产)进一步强化供应端优势。

主要内容

事项:Meta战略入股依视路,产业链资本联动开启

Meta以当前市价购入依视路约3%股份,价值约30亿欧元,并存在将持股比例提升至5%的追加投资计划。该事件直接反映科技巨头对镜片环节的战略认可。

评论:双重视角解析入股逻辑

产业链视角:镜片成为智能眼镜关键非标组件

智能眼镜全天候佩戴需求对镜片提出“超轻、超薄、耐高温”的更高要求,且镜片是产业链中唯一非标准化环节。Meta入股依视路与歌尔入股康耐特(第二大股东,持股20%)逻辑一致,凸显镜片企业在智能眼镜供应链中的核心地位。

商业模式视角:高毛利率与定制化方案提升价值量

镜片行业本身毛利率较高,智能眼镜定制化镜片方案预计单位价值量更大,有望进一步打开镜片企业价格空间,增强盈利能力。

近期产业链催化:密集推新,9月Meta新品值得关注

- Oakley新品:2025年6月20日发布基于Oakley HSTN的运动眼镜,专为骑行、跑步设计。

- 小米AI眼镜:首周销量约7万台(含线上线下),预计年销量30~40万台,验证智能眼镜消费者市场需求。

- 9月Meta系列预期:包括具备AR+AI功能的Hypernova系列、Meta Rayban 3系列(含Optical近视版和太阳镜版)。

上半年业绩:增长强劲,全球化产能布局完善

公司发布2025上半年业绩预告,归母净利润预计同比增长30%以上,受益于高折射率产品及功能型产品销售放量。日本定制化镜片产线预计7月31日前投产,可有效应对潜在关税风险,全球化供应能力再上台阶。

投资建议:强推评级,目标价54.5港元

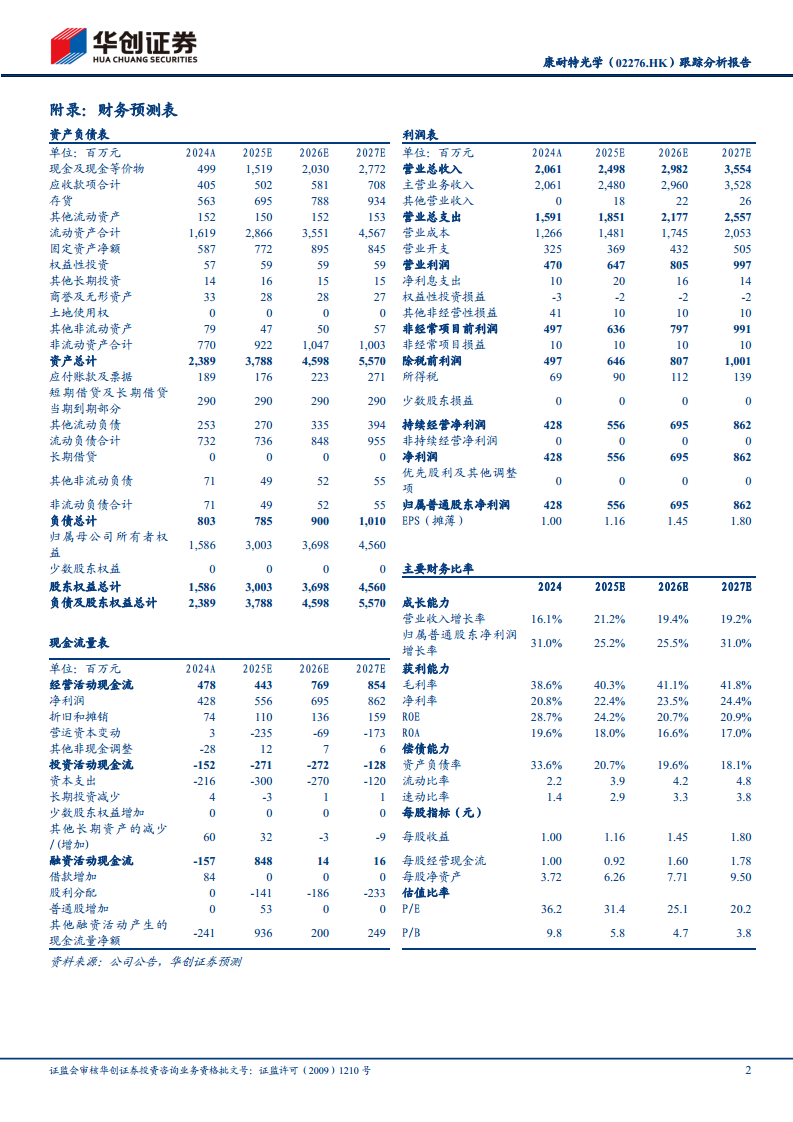

预计2025-2027年归母净利润分别为5.6/7.0/8.6亿元,对应PE为31/25/20倍。给予2026年35倍PE估值,目标价54.5港元,维持“强推”评级。公司传统主业基本盘稳固,与头部3C龙头合作布局智能眼镜,第二成长曲线清晰。

总结

Meta入股依视路确认智能眼镜产业链趋势,康耐特光学受益明确

本报告围绕Meta收购依视路股份的核心事件,从产业链协作与商业模式升级两个维度分析了智能眼镜对镜片企业价值的提升逻辑。近期Oakley、小米、Meta等密集的新品发布进一步印证赛道加速趋势,公司2025上半年业绩同比增长超30%的数据为基本面提供有力支撑。

传统主业与新兴业务共振,盈利能力与成长空间双升

康耐特光学凭借高折射率及功能性产品结构升级,传统眼镜主业保持稳健增长;同时作为智能眼镜镜片制造龙头(获歌尔股份背书),有望持续受益于行业放量。预计2025-2027年归母净利润复合增速约26%,PE估值处于合理区间,维持“强推”评级。需关注智能眼镜发展、国内渠道拓展及行业竞争等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用