中心思想

一季度业绩分化加剧,创新与出海主线持续强化

本报告核心观点为:医药生物行业在2025年第二季度呈现明显结构性分化格局——创新药及CRO/CDMO板块凭借研发投入持续转化与海外订单回暖,保持较高增速;而化学药、生物药及医疗器械板块受集采深化、基数效应及终端需求波动影响,业绩表现参差不齐;医疗服务板块则因消费疲软与合规压力普遍承压。行业整体维持“增持”评级,强调需精选业绩确定性强、政策免疫性高的细分龙头。

业绩前瞻揭示行业韧性,高景气赛道领跑

基于覆盖的上市公司二季度及上半年财务预测数据,整体行业收入端保持温和增长,但利润端受研发费用上升、产品降价及非经常性损益扰动,呈现更大幅度波动。创新药、CRO/CDMO及部分高端器械领域展现出较强的抗周期能力,成为本轮业绩验证期的核心亮点。

主要内容

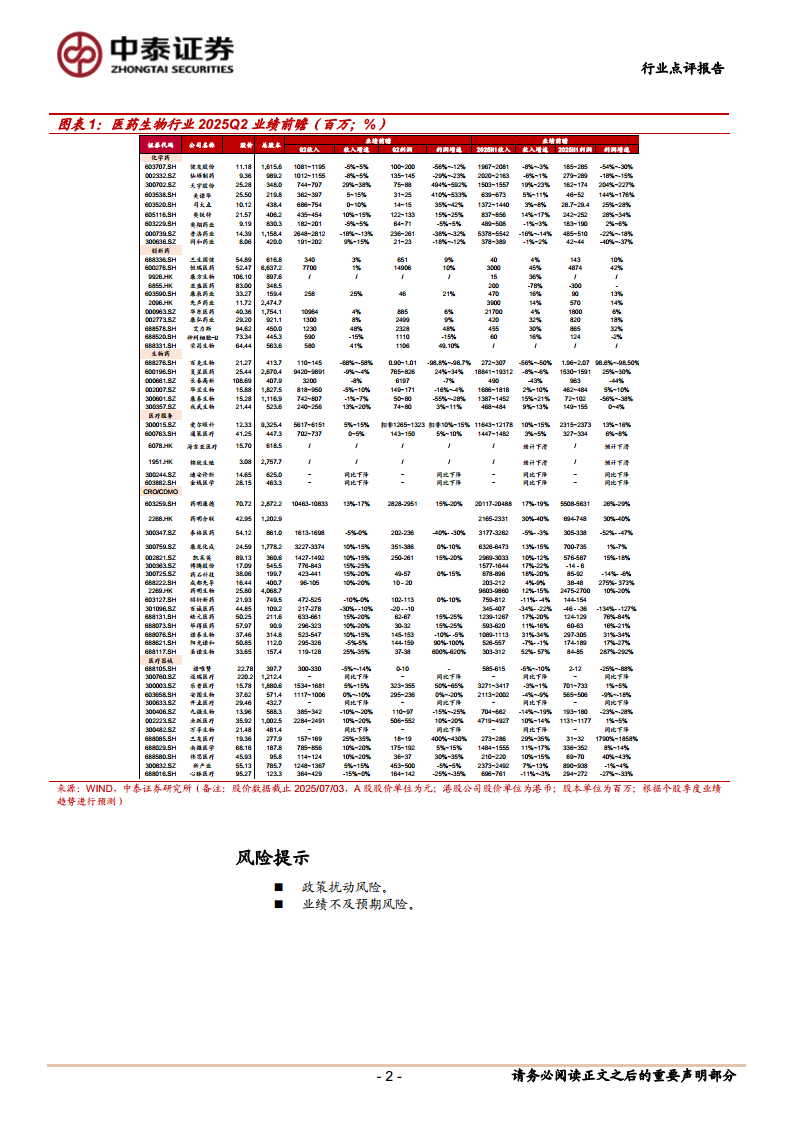

化学药:传统原料药企盈利修复,创新转型成效初显

化学药板块内部延续分化。原料药企业(如天宇股份、美诺华)受益于产品价格回升及成本优化,利润增速显著高于收入;普洛药业、同和药业因下游去库存及竞争加剧,收入与利润双降。制剂出口型企业健友股份收入增长稳健(+5%),但利润端仍承压。

创新药:核心管线放量驱动,龙头表现亮眼

以恒瑞医药、康方生物、艾力斯为代表的创新药龙头延续高增长态势。恒瑞医药预计Q2收入约77亿元(同比+10%),利润同比+45%;艾力斯收入增速达48%,利润增速30%。先声药业、康辰药业等亦实现双位数增长。但荣昌生物、亚盛医药等仍处于亏损或高研发投入阶段,业绩弹性需后续观察。

生物药:疫苗板块承压,血制品与生物类似药相对平稳

生物药领域整体偏弱。疫苗企业(百克生物、康泰生物)因带疱疫苗需求疲软及竞品冲击,利润大幅下滑80%以上;长春高新因生长激素销售放缓,收入与利润均负增长。华兰生物、我武生物等保持小幅增长,但增速低于行业均值。

医疗服务:消费医疗景气度下行,连锁扩张增速放缓

医疗服务板块普遍面临门诊量下滑与客单价提升受限的挑战。爱尔眼科、通策医疗Q2扣非利润增速虽在5%-15%区间,但环比有所回落;海吉亚医疗、锦欣生殖预计收入下滑。第三方检测(迪安诊断、金域医学)受集采及医保控费影响,同比下降。整体板块仍处于估值消化期。

CRO/CDMO:海外需求复苏与多肽景气共振,订单高增确认

CXO板块是本季最大亮点。药明康德预计Q2收入增速13%-17%,利润增速15%-20%;药明合联连续双位数增长;泰格医药、康龙化成亦实现10%以上收入增速。诺泰生物、圣诺生物等因GLP-1相关多肽订单爆发,利润增速高达300%以上。但部分中小型CRO(如百诚医药、阳光诺和)受国内投融资低迷影响,业绩出现下滑,建议关注结构性机会。

医疗器械:内窥镜与骨科复苏,体外诊断持续承压

医疗器械板块内部分化显著。迈瑞医疗、乐普医疗等头部企业因高基数与集采影响,收入增速放缓;安图生物、九强生物等体外诊断公司继续负增长。南微医学、三友医疗等内镜与骨科标的受益于院内诊疗恢复与进口替代,增长超过20%。心脉医疗因主动脉介入领域竞争加剧,利润下滑25%-35%。整体需聚焦国产替代逻辑清晰、政策免疫性强的细分赛道。

总结

2025年第二季度医药生物行业业绩呈现“冰火两重天”格局:创新药与CXO板块凭借研发管线兑现率提升、海外订单回流及GLP-1等风口赛道催化,成为业绩增长的核心引擎;而化学药传统业务、疫苗、医疗服务及IVD等板块则面临量价双重压力,利润端表现疲软。从投资角度,报告维持“增持”评级,建议重点关注创新药龙头、多肽及ADC产业链、国际竞争力强的CRO/CDMO,并阶段性规避受集采与消费下行冲击较大的标的。需警惕政策推进节奏超预期、海外地缘风险及个股业绩兑现不及预期的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用