中心思想

消费医疗双轮驱动,品牌势能持续向上

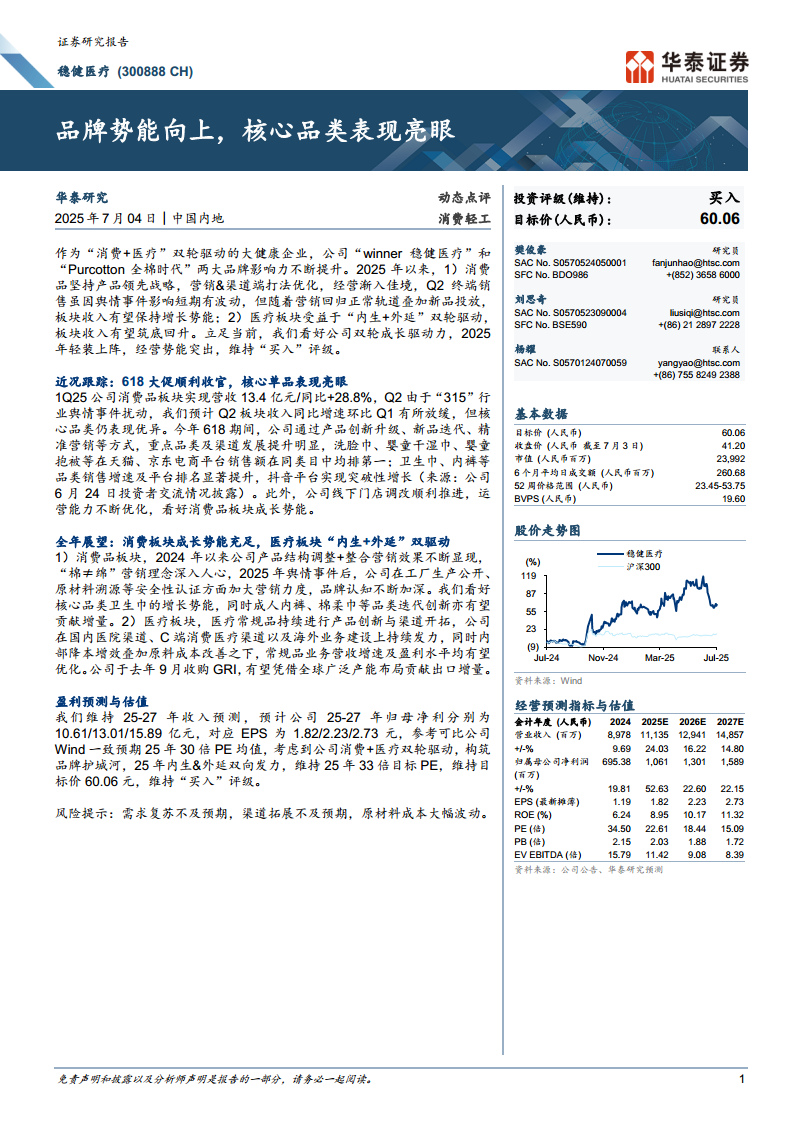

稳健医疗作为“消费+医疗”双轮驱动的大健康企业,旗下“winner稳健医疗”与“Purcotton全棉时代”两大品牌影响力持续提升。2025年以来,消费品板块通过产品领先战略与营销渠道优化,经营渐入佳境,尽管Q2受“315”舆情事件短期扰动,但核心品类仍表现优异,板块收入有望保持增长势能。医疗板块则受益于“内生+外延”双轮驱动,常规品业务创新与渠道拓展并举,叠加收购GRI带来的全球产能布局,板块收入有望筑底回升。公司2025年归母净利预计达10.61亿元,同比增长52.63%,EPS 1.82元,基于33倍目标PE维持目标价60.06元与“买入”评级。

核心品类表现优异,增长逻辑清晰有力

根据报告数据,1Q25公司消费品板块营收13.4亿元,同比+28.8%,618期间洗脸巾、婴童干湿巾、婴童抱被等在天猫、京东销售额同类目中排名第一;卫生巾、内裤等品类销售增速及平台排名显著提升,抖音平台实现突破性增长。医疗板块常规品业务通过产品创新、渠道开拓及降本增效,叠加去年9月收购GRI带来的出口增量,整体盈利能力有望优化。公司25-27年归母净利CAGR约33%,ROE从6.24%提升至11.32%,成长确定性较强。

主要内容

近况跟踪:618大促核心品类增速亮眼,短期舆情扰动不改增长势能

报告指出,1Q25公司消费品板块实现营收13.4亿元,同比+28.8%。Q2受“315”行业舆情事件扰动,预计板块收入同比增速环比Q1有所放缓,但核心品类仍表现优异。618期间,公司通过产品创新升级、新品迭代、精准营销等方式,重点品类及渠道发展提升明显。具体数据:洗脸巾、婴童干湿巾、婴童抱被等在天猫、京东平台销售额同类目中均排第一;卫生巾、内裤等品类销售增速及平台排名显著提升,抖音平台实现突破性增长(来源:公司6月24日投资者交流情况披露)。此外,线下门店调改顺利推进,运营能力不断优化,为消费品板块持续成长提供支撑。

全年展望:消费板块成长势能充足,医疗板块“内生+外延”双驱动

消费品板块:产品迭代与品牌认知双轮驱动

2024年以来公司产品结构调整叠加整合营销效果持续显现,“棉≠绵”营销理念深入人心。舆情事件后,公司加大工厂生产公开、原材料溯源等安全性认证营销力度,品牌认知不断加深。核心品类卫生巾增长势能强劲,成人内裤、棉柔巾等品类迭代创新有望贡献增量。报告预计公司25年消费品板块营收有望保持较高增长。

医疗板块:常规品创新与收购协同助力筑底回升

医疗常规品持续进行产品创新与渠道开拓,在国内医院渠道、C端消费医疗渠道以及海外业务建设上持续发力。内部降本增效叠加原料成本改善,常规品业务营收增速及盈利水平均有望优化。公司于2024年9月收购GRI,凭借全球广泛产能布局贡献出口增量,成为医疗板块增长新引擎。

盈利预测与估值:业绩增长确定性较强,维持买入评级

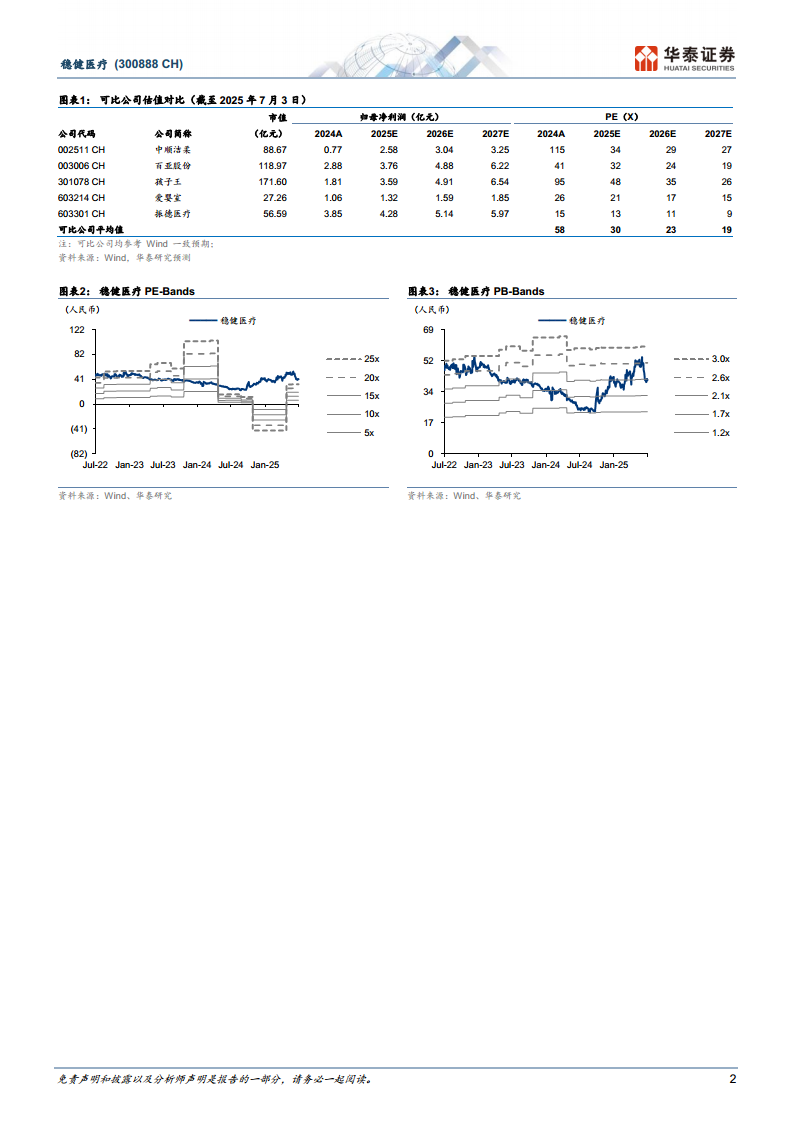

报告预计公司25-27年归母净利分别为10.61/13.01/15.89亿元,对应EPS 1.82/2.23/2.73元。参考可比公司(中顺洁柔、百亚股份、孩子王等)Wind一致预期25年30倍PE均值,考虑到公司消费+医疗双轮驱动构筑品牌护城河,25年内生&外延双向发力,维持25年33倍目标PE,目标价60.06元,维持“买入”评级。最新收盘价41.20元(截至7月3日),目标价溢价约45.8%。

风险提示

需求复苏不及预期、渠道拓展不及预期、原材料成本大幅波动。

总结

本报告对稳健医疗2025年经营近况及全年展望进行了深度分析。核心观点:公司消费板块在618大促中核心品类表现优异(洗脸巾、婴童湿巾等多项第一),短期内舆情扰动不改增长势能;医疗板块通过“内生+外延”策略(收购GRI、渠道开拓)有望筑底回升。盈利预测显示25-27年归母净利CAGR约33%,ROE逐年提升至11.32%。基于可比公司30倍PE均值,给予33倍目标PE,目标价60.06元,维持“买入”评级。主要风险在于消费复苏、渠道拓展及原材料成本波动。整体而言,公司双轮驱动成长逻辑清晰,品牌势能与经营效率持续优化,具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用