中心思想

中新医药创新管线价值凸显

康缘药业全资收购中新医药,切入代谢与神经领域生物创新药赛道。核心管线GLP-1R/GIPR/GCGR三靶点激动剂(ZX2021)及GGF7双靶点激动剂(ZX2010)分子设计独特、早期临床安全性优异,且全球在研竞品有限(仅8款三靶点激动剂),差异化优势明显。伴随2025-2026年II期数据陆续读出,管线BD潜力有望兑现,带动公司整体估值重估。

业绩底部已现,迎来恢复性增长

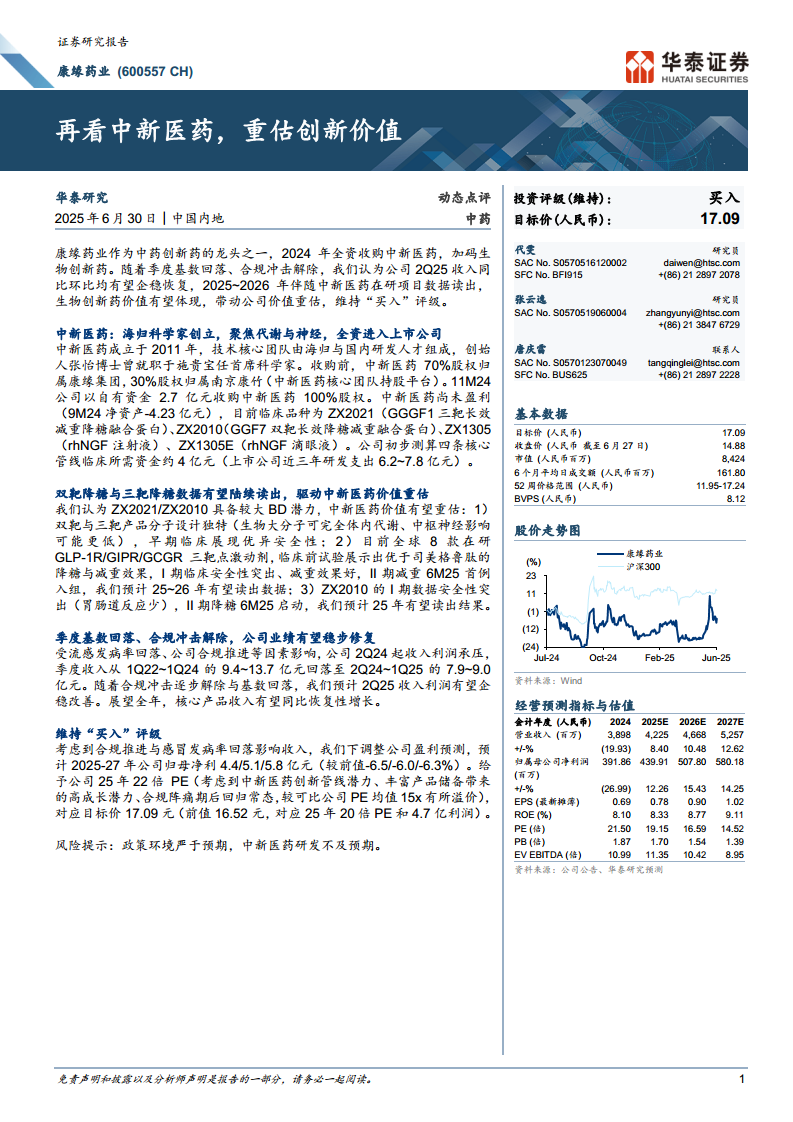

受合规推进及流感发病率回落影响,2024年二季度起公司收入利润持续承压(季度收入从1Q22-1Q24的9.4-13.7亿元降至2Q24-1Q25的7.9-9.0亿元)。随着基数效应减弱及合规冲击逐步解除,预计2025年二季度收入利润环比同比均有望企稳,全年核心产品恢复性增长可期。华泰研究维持“买入”评级,调整后目标价17.09元(对应2025年22倍PE)。

主要内容

中新医药:全资收购与研发管线

中新医药由海归科学家张怡博士创立(曾就职于施贵宝任首席科学家),技术团队实力雄厚。2024年11月,康缘药业以自有资金2.7亿元收购其100%股权(此前70%归康缘集团、30%归核心团队持股平台)。中新医药尚未盈利(2024年9月末净资产-4.23亿元),但管线进度明确:核心品种包括ZX2021(GGGF1三靶长效减重降糖融合蛋白)、ZX2010(GGF7双靶长效降糖减重融合蛋白)、ZX1305(rhNGF注射液)及ZX1305E(rhNGF滴眼液)。公司初步测算四条核心管线临床所需资金约4亿元,而上市公司近三年研发支出维持在6.2-7.8亿元,资金覆盖充足。

双靶与三靶降糖管线:数据读出驱动价值重估

ZX2021与ZX2010具备较大BD潜力,核心价值依据有三点:(1)分子设计独特——生物大分子可完全体内代谢,对中枢神经影响可能更低,早期临床已展现优异安全性;(2)ZX2021属于全球仅8款在研的GLP-1R/GIPR/GCGR三靶点激动剂之一,临床前效果优于司美格鲁肽,I期减重效果突出,II期减重已于2025年6月首例入组,预计2025-2026年读出数据;(3)ZX2010的I期数据安全性突出(胃肠道反应少),II期降糖已于2025年6月启动,预计2025年可读出结果。上述数据的陆续披露有望成为中新医药价值重估的核心催化剂。

季度业绩:基数回落与合规解除带来修复

公司季度收入从1Q22-1Q24的9.4-13.7亿元回落至2Q24-1Q25的7.9-9.0亿元,主要受流感发病率下降及合规推进双重压制。随着合规冲击逐步解除及同比基数显著回落,预计2025年二季度收入利润有望企稳改善。展望全年,核心产品收入有望实现同比恢复性增长,为业绩修复提供基本盘支撑。

投资评级与盈利预测调整

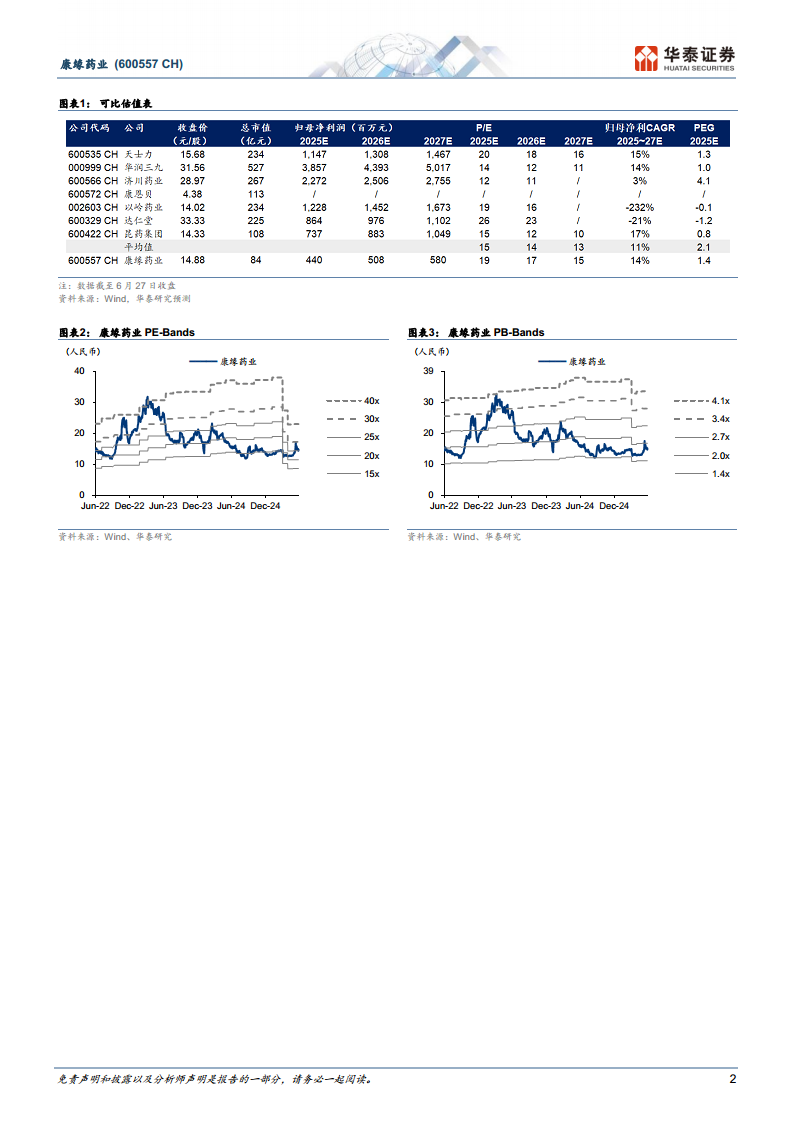

考虑到合规推进与感冒发病率回落对收入端的持续影响,华泰研究下调公司盈利预测:预计2025-2027年归母净利润分别为4.40/5.08/5.80亿元(较前次预测调降6.5%/6.0%/6.3%)。给予2025年22倍PE(较可比公司PE均值15倍有所溢价,以体现中新医药创新管线潜力、丰富产品储备及合规阵痛后回归常态的高成长预期),对应目标价17.09元(前值16.52元,基于20倍PE及4.7亿元利润)。维持“买入”评级。

风险提示

政策环境严于预期:若中药或生物创新药相关政策收紧,可能影响产品上市及放量节奏。中新医药研发不及预期:核心管线ZX2021/ZX2010临床数据表现不佳或延迟,将直接影响BD交易及价值重估进程。

总结

本报告核心围绕康缘药业全资收购中新医药后的价值重估逻辑展开。从中新医药的创新管线(尤其是双靶和三靶降糖减重融合蛋白)出发,结合其海归科学家团队背景、独特的分子设计与优异早期临床数据,指出2025-2026年关键数据读出将显著提升公司生物创新药价值。同时,公司传统中药业务在经历合规冲击与流感发病率回落导致的阶段性压力后,随着基数效应消退与合规环境改善,季度业绩已现企稳信号。华泰研究基于22倍PE(考虑创新溢价)给出17.09元目标价,并维持“买入”评级。整体而言,该报告强调康缘药业有望通过“中药创新药龙头+生物创新药期权”的双轮驱动实现估值重塑。

微信扫一扫-立即使用

微信扫一扫-立即使用