中心思想

业绩高增长与战略升级共筑成长新引擎

锦波生物2025年一季度业绩延续强劲增长势头,归母净利润同比+66%。公司引入战略投资者养生堂签署战略合作协议,同时国际化进程取得突破,3款产品获沙特SFDA备案。基于此,开源证券上调盈利预测,预计2025-2027年归母净利润分别达10.38/13.81/18.25亿元,维持“增持”评级。核心逻辑在于:重组胶原蛋白赛道高景气度下,公司通过技术产业化与渠道合作双轮驱动,加速构建生物材料产业新生态。

盈利能力与成长性双优,战略合作打开想象空间

2025Q1净利率达45.89%,毛利率90.11%,显示公司产品溢价能力突出。引入养生堂(农夫山泉母公司)作为战略股东,不仅带来资金支持(募资20亿元),更在研发、品牌、渠道等维度深度协同,有望重塑胶原蛋白产业格局。同时,沙特FDA备案和智能化生产车间启用,标志着公司从国内龙头向全球化平台型企业跃迁。

主要内容

业绩概况:营收利润双高增,盈利质量持续提升

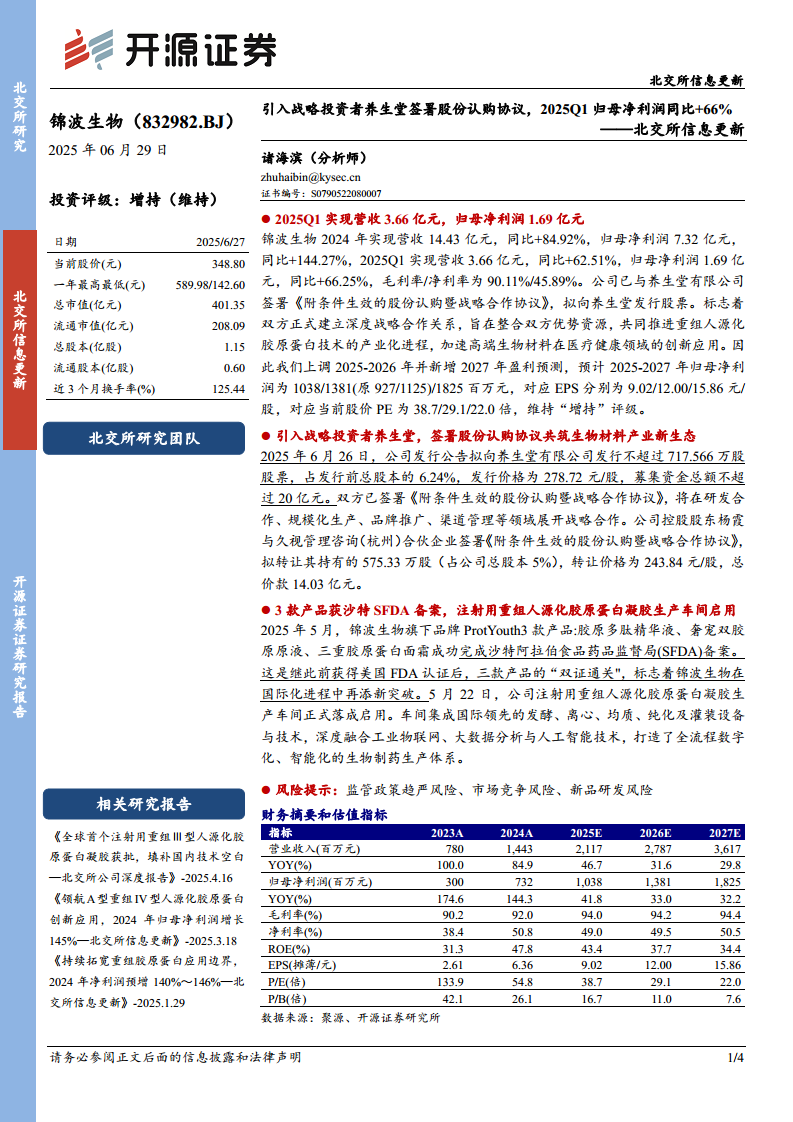

- 2024年全年实现营收14.43亿元(+84.9%),归母净利润7.32亿元(+144.3%);2025Q1营收3.66亿元(+62.5%),归母净利润1.69亿元(+66.3%)。

- 毛利率90.11%,净利率45.89%,反映公司核心产品(重组Ⅲ型人源化胶原蛋白)的定价权与成本控制能力。

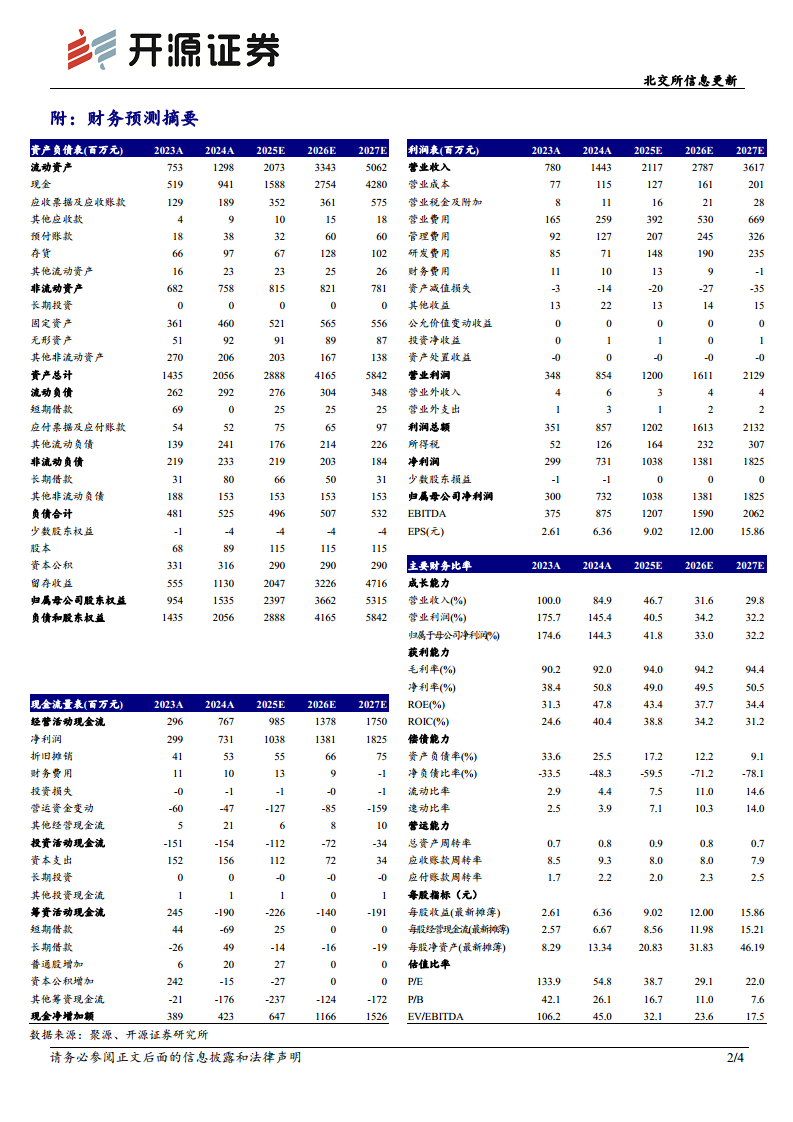

- 现金流充裕——2024年经营活动现金流7.67亿元,期末现金余额9.41亿元,支撑后续产能扩张与研发投入。

战略合作:与养生堂深度绑定,构建产业新生态

- 2025年6月26日公告:拟向养生堂有限公司发行不超过717.57万股(占发行前总股本6.24%),发行价278.72元/股,募资不超过20亿元。

- 控股股东杨霞拟向养生堂关联方久视管理转让575.33万股(占5%),转让价243.84元/股,总对价14.03亿元。

- 双方签署《附条件生效的股份认购暨战略合作协议》,合作涵盖研发、规模化生产、品牌推广、渠道管理等领域,旨在加速重组人源化胶原蛋白产业化与医疗健康应用。

国际化与产能建设:双认证打开海外市场,智能车间强化供给

- 2025年5月,ProtYouth品牌3款产品(胶原多肽精华液、奢宠双胶原原液、三重胶原蛋白面霜)获沙特SFDA备案;此前已获美国FDA认证,“双证通关”标志国际化里程碑。

- 注射用重组人源化胶原蛋白凝胶生产车间于5月22日启用,集成发酵、离心、纯化等国际设备,融合工业物联网与AI技术,打造全流程数字化生物制药体系,为产能扩容提供支撑。

盈利预测与估值:上调盈利,估值性价比凸显

- 开源证券上调2025-2027年归母净利润预测至10.38/13.81/18.25亿元(原预测2025/2026为9.27/11.25亿元),EPS分别为9.02/12.00/15.86元。

- 对应当前股价348.80元,PE分别为38.7/29.1/22.0倍,P/B分别为16.7/11.0/7.6倍,估值处于历史相对低位,具备配置吸引力。

总结

锦波生物2025年一季度财报显示营收和利润增速均超60%,盈利结构健康。更为关键的是,引入养生堂作为战略投资者,不仅获得20亿元资金,更实现跨界资源整合——养生堂在消费品渠道、品牌运营的深厚积累,有望与锦波生物的技术优势形成强力互补。叠加国际化认证突破(沙特FDA)及智能化产线投产,公司从“单一产品驱动”向“技术+渠道+产能”三维驱动模式演进。风险层面需关注监管政策趋严、市场竞争加剧以及新品研发不确定性,但当前股价对应2025年PE仅38倍,低于历史中枢,成长性与估值匹配度较高。

微信扫一扫-立即使用

微信扫一扫-立即使用