中心思想

战略投资开启多维协同,巩固重组胶原医美领导地位

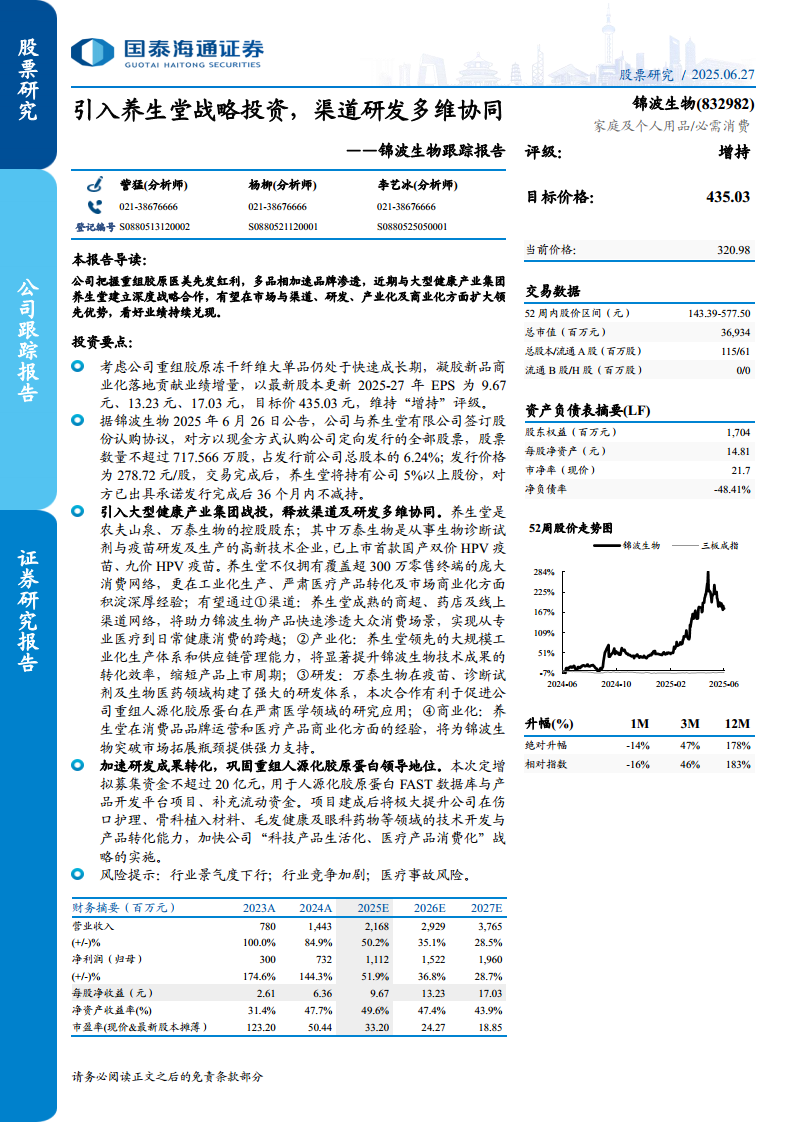

- 核心逻辑:锦波生物把握重组胶原蛋白医美先发红利,核心大单品(重组胶原冻干纤维)处于快速成长期,凝胶新品商业化落地贡献增量。2025年6月引入养生堂战略投资,后者作为农夫山泉、万泰生物的控股股东,拥有超300万零售终端及强大工业化与研发体系,双方将在渠道、产业化、研发及商业化四方面深度协同,助力公司从专业医疗向日常健康消费拓展,加速成果转化。

- 数据支撑:2024年公司营收14.43亿元(同比+84.9%),归母净利润7.32亿元(同比+144.3%),毛利率92.0%,净利率50.7%,盈利能力行业领先。分析师预测2025-2027年EPS分别为9.67/13.23/17.03元,对应PE为33.2/24.3/18.9倍(基于现价320.98元),成长性突出。

业绩持续高增长可期,创新管线拓展成长空间

- 业绩驱动:冻干纤维大单品持续放量,凝胶新品(如“薇旖美”系列)加速院内与院外渗透。定增加码研发:拟募资20亿元建设人源化胶原蛋白FAST数据库与产品开发平台,布局伤口护理、骨科植入、毛发健康、眼科药物等新兴领域,打开长期天花板。

- 市场验证:可比公司估值显示,医美板块2025年PE均值约24倍(爱美客21倍、巨子生物21倍),锦波生物2025年PE 33.2倍略高于均值,但考虑其营收增速(50.2%)远超行业平均,且战略投资将强化竞争优势,当前估值具备性价比。

主要内容

引入养生堂战略投资:渠道、研发、产业化、商业化全方位协同

- 投资细节:养生堂以278.72元/股认购不超过717.566万股(占发行前总股本6.24%),锁定36个月。养生堂体系包含农夫山泉(消费品渠道)、万泰生物(疫苗/诊断试剂)。

- 渠道协同:养生堂覆盖超300万零售终端(商超、药店、线上),助力锦波产品从专业医美机构渗透至大众消费场景,实现“医美+生活化”跨越。据报告,2024年锦波销售费用2.59亿元(占营收18.0%),渠道拓展效率有望提升。

- 产业化协同:养生堂大规模工业化生产体系可缩短锦波技术成果转化周期,降低生产成本。2024年锦波固定资产4.60亿元,在建工程0.19亿元,产能建设或提速。

- 研发协同:万泰生物在疫苗、诊断领域研发积淀深厚,有助于锦波重组人源化胶原蛋白在严肃医学(如创伤修复、骨科)的应用研究。2024年锦波研发费用0.71亿元(占营收4.9%),协同后研发力度有望加强。

- 商业化协同:养生堂消费品品牌运营经验(如农夫山泉)及医疗产品商业化能力(如HPV疫苗),可助力锦波突破市场拓展瓶颈,提升品牌认知。

定增项目聚焦研发平台建设,加速产品转化

- 募资用途:20亿元主要用于人源化胶原蛋白FAST数据库与产品开发平台、补充流动资金。该平台将加速伤口护理、骨科植入材料、毛发健康、眼科药物等领域产品开发。

- 战略意义:加速“科技产品生活化、医疗产品消费化”战略实施。2023-2024年研发费用复合增长率为-16.7%(2024年低于2023年),但本次定增将补齐研发短板,巩固公司在重组胶原蛋白领域的领导地位。分析师预计2025-2027年研发费用分别为1.15/1.52/2.01亿元,增速恢复。

- 风险提示:行业景气度下行、竞争加剧(如华熙生物、巨子生物布局)、医疗事故风险。但公司已建立FAST数据库,通过技术壁垒降低合规风险。

财务预测与估值分析

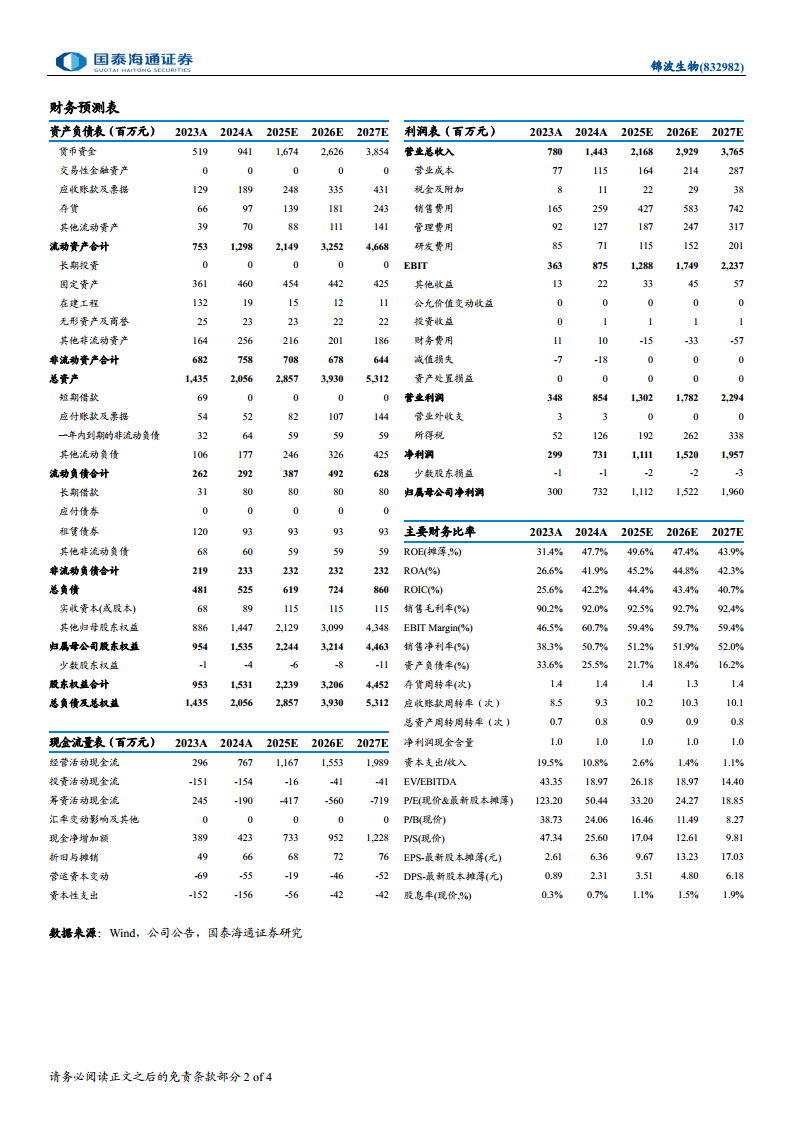

- 收入与利润:2023-2027E收入CAGR约48%(780→3765百万),净利润CAGR约60%(300→1960百万)。2025E营收21.68亿元(+50.2%),归母净利11.12亿元(+51.9%),净利率51.2%维持高位。

- 资产负债健康:2024年资产负债率25.5%,净负债率-48.41%(现金充裕)。2025E货币资金16.74亿元,短期借款为0,无财务压力。

- 估值水平:当前股价320.98元对应2024/2025E PE为50.4/33.2倍,低于行业可比公司2025E均值24倍?实际锦波PE高于均值,但增速(2025E净利润+51.9%)远超行业(爱美客+24%),PEG小于1(33.2/0.519=0.64),成长性溢价合理。目标价435.03元(2025E PE约45倍),较现价空间35.5%。

- 可比公司对比:爱美客2025E PE 21倍、巨子生物21倍、华熙生物32倍、昊海生科23倍,平均24倍。锦波因高增速获得估值溢价,但若协同成效超预期,估值中枢有望上移。

总结

锦波生物作为重组人源化胶原蛋白医美龙头,核心产品处于快速放量期。引入养生堂战略投资是公司从“专业医美”向“大众健康”转型的关键催化剂:渠道端获得300万零售终端支撑,研发端借助万泰生物体系拓展严肃医学应用,生产端优化成本与转化效率,商业化端汲取消费品运营经验。20亿元定增加码研发平台,布局伤口护理、骨科等蓝海市场,打开中长期成长空间。财务数据显示,公司营收、利润高速增长,毛利率、净利率行业领先,现金流充裕。当前估值虽略高于行业均值,但PEG<1且成长确定性高,维持“增持”评级。需持续跟踪行业竞争态势及新品商业化进度。

微信扫一扫-立即使用

微信扫一扫-立即使用