中心思想

百年品牌,渠道积累深厚

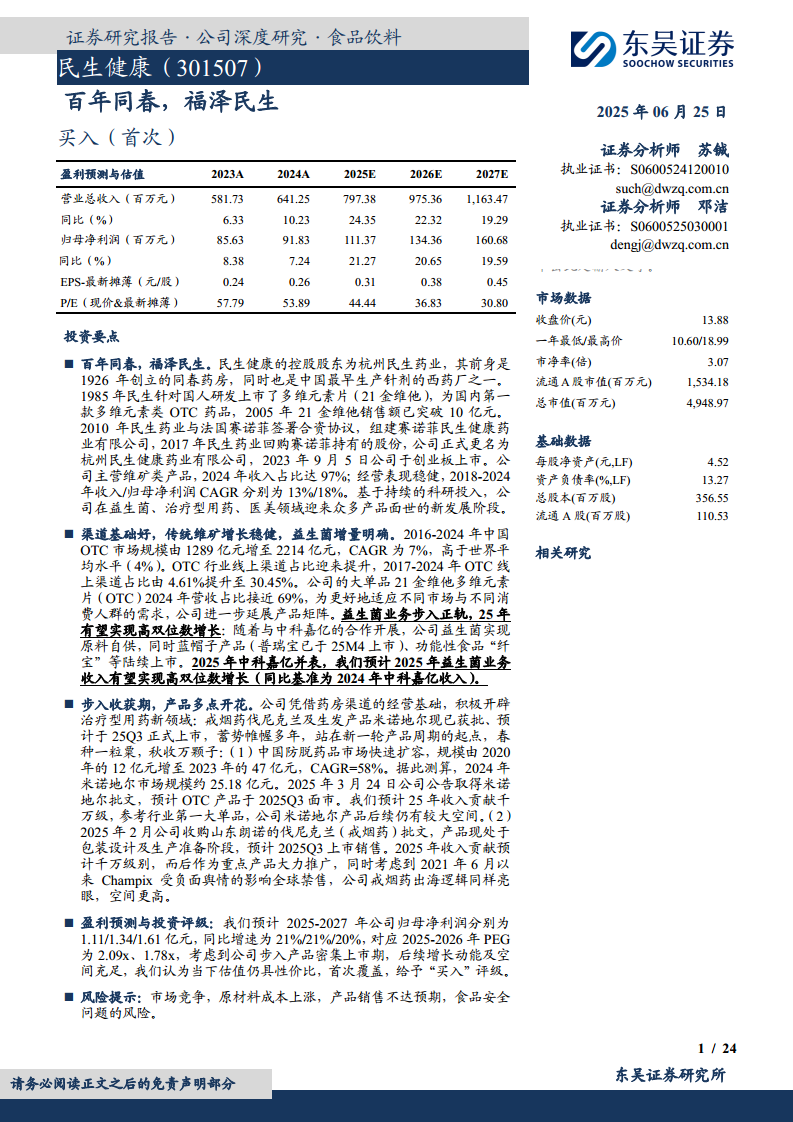

民生健康依托百年民生药业品牌,以OTC维矿大单品“21金维他”为核心,线下渠道根基稳固,线上渠道快速扩张。2018-2024年收入/归母净利润CAGR分别为13%/18%,经营稳健,先发优势与批文壁垒构筑护城河。

产品步入收获期,增长动能充足

公司传统维矿产品矩阵持续延展,益生菌业务触底反转(2005年有望高双位数增长),治疗型用药米诺地尔、伐尼克兰预计25Q3上市,开启新一轮产品周期。预计2025-2027年归母净利润CAGR约20%,首次覆盖给予“买入”评级。

主要内容

百年同春,福泽民生

百年同春,福泽民生

控股股东为杭州民生药业,前身1926年创立的同春药房,中国最早生产针剂的西药厂之一。1985年研发上市21金维他,为国内首款多维元素OTC药品。2023年9月于创业板上市。

股权集中,管理稳定

实控人为竺福江、竺昱祺父子,持股集中,战略连贯。管理层多医药背景,任职多年。2024年推出股权激励(覆盖40人),考核目标对应2025-2026年营收/净利润增速约10%/10%以上。

经营稳健,财务健康

2018-2024年收入/归母净利润CAGR分别为13%/18%,净利率稳定在11%-15%。2024年收入6.41亿元(+10%),归母净利0.92亿元(+7%)。线下为主,线上电商渠道高增(2024年+110%)。期间费用率优化至41%,后续毛利率有望趋稳。

OTC行业高增长、高壁垒

OTC属药品,审核严、要求高

OTC药品需国家药监局批准,经过临床试验,有蓝帽子或OTC标识,广告不得使用代言人,比保健食品、功能食品监管更严,形成天然壁垒。

我国OTC维矿增速领先于世界

全球OTC市场CAGR 4%,中国CAGR 7%(2016-2024)。维矿品类国内CAGR 11%,高于全球(7%)。老龄化(65岁以上占比14.27%)与健康意识提升支撑未来9%左右增速。

线上渠道占比提升,但线下仍为主导

2017-2024年OTC线上渠道占比由4.61%提升至30.45%,医保线上购药政策催化。但线下仍占69.55%,OTC可刷医保、渠道限制使线下优势持续。民生健康积极布局线上,2025年线上增速预计约50%。

行业进入壁垒愈高,民生健康先发优势明显

维矿OTC新批文基本暂停审核,公司拥有21金维他等批文,市占率领先。销售额口径25Q1民生健康25% vs 善存48%;销量口径36% vs 26%,批文壁垒显著。

步入收获期,产品多点开花

传统维矿稳健前行,多人群、多场景延展

大单品21金维他营收占比约69%,持续推出维生素C/E/B、维钙系列,以及按性别年龄分阶的多维产品。预计2025年维矿类收入增速约10%,基本盘稳固。

益生菌步入正轨,2025年有望高增

2024年收购中科嘉亿(55%股权),实现原料自供。蓝帽子产品普瑞宝于25M4重新上市,功能食品“纤宝”“畅宝”已推出。预计2025年益生菌收入6000-7000万元,同比高双位数增长。

布局治疗型用药,产品步入收获期

米诺地尔:脱发市场长坡厚雪,公司产品预计25Q3上市

中国防脱药品市场2020-2023年CAGR 58%,2024年米诺地尔市场规模约25亿元。民生健康于25M3取得批文,预计25Q3上市,参考第一大单品三生制药蔓迪(2024年收入13.37亿元),公司有望借助渠道优势放量,预计25年收入千万级。

伐尼克兰:市场潜力大,2025年预计贡献千万级收入

伐尼克兰为WHO推荐一线戒烟药,效果优于安非他明和尼古丁替代。原研Champix全球禁售带来机会。公司于25M2收购批文,预计25Q3上市。参考仟源医药帕瑞可2024年收入6416万元(+173%),公司OTC渠道能力助力推广,25年预计贡献千万级收入,出海逻辑亦亮眼。

盈利预测及风险提示

盈利预测

预计2025-2027年营收分别为7.97/9.75/11.63亿元,同比+24%/22%/19%;归母净利润1.11/1.34/1.61亿元,同比+21%/21%/20%。毛利率随高毛利治疗型用药放量逐步提升至56%/58%/59%。

估值与投资建议

对应当前2025-2026年PEG为2.09x、1.78x,可比公司新诺威、江中药业均值PEG 2.25x/3.42x。公司处于产品密集上市期,增长动能充足,估值具性价比,首次覆盖给予“买入”评级。

风险提示

市场竞争、原材料成本上涨、产品销售不达预期、食品安全问题的风险。

总结

民生健康作为OTC维矿领域百年品牌,凭借20金维他等核心产品积累深厚渠道与品牌壁垒,经营稳健增长。当前正处于产品周期起点:传统维矿多矩阵扩展、益生菌业务困境反转、治疗型用药米诺地尔与伐尼克兰蓄势待发,有望驱动未来三年收入与利润维持20%以上增速。OTC行业高壁垒与线上渠道拓展构成有利外部环境。公司估值合理,成长空间明确,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用