中心思想

核药与创新管线驱动业绩新突破

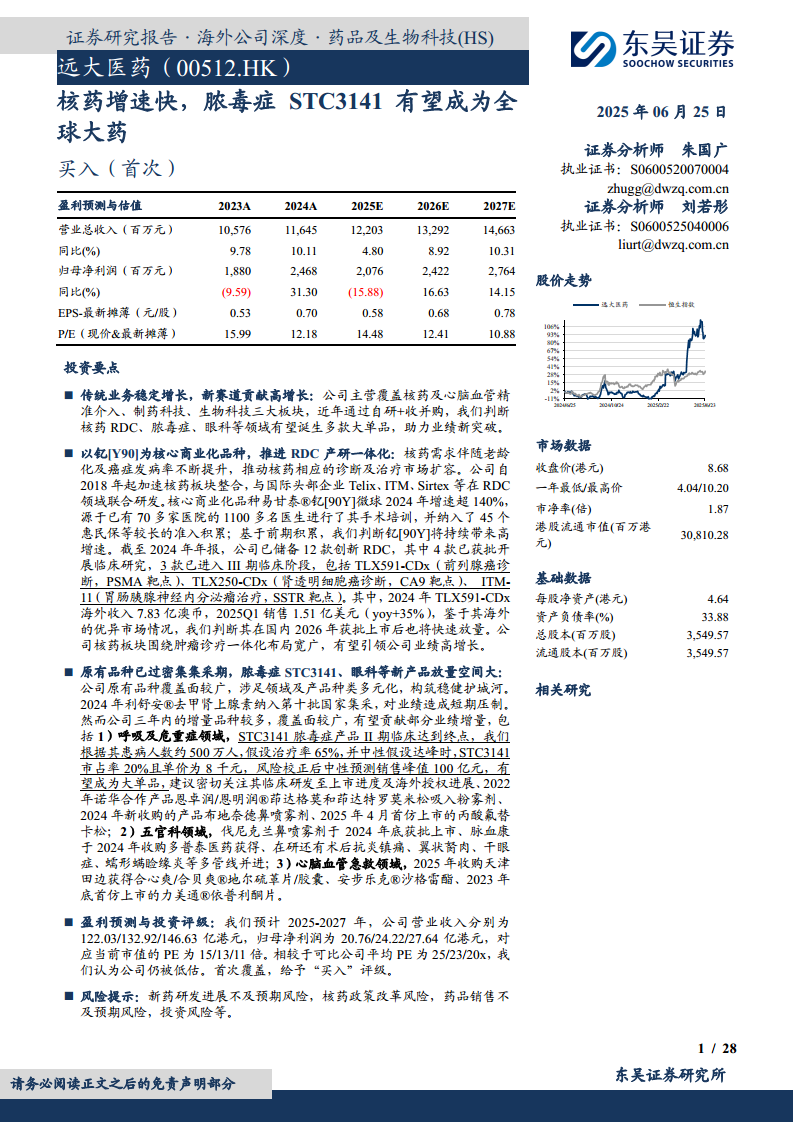

远大医药(00512.HK)作为集制药科技、核药抗肿瘤诊疗、生物科技于一体的创新国际化药企,2024年实现营收116.45亿港币(+10.11%),归母净利润24.68亿港币(+31.28%)。公司传统业务(制药科技及生物科技)贡献稳定现金流(合计占比93%),而核药抗肿瘤板块以钇[Y90]微球为核心,2024年实现营收5.89亿港币(+176.6%),增速超预期,成为业绩增长的“第二引擎”。

脓毒症STC3141有望成为重磅大药

公司管线布局具有高度前瞻性:首创新型机制小分子化合物STC3141用于脓毒症治疗的II期临床已于2025年5月成功达到终点,有望填补全球脓毒症免疫调理治疗领域的空白。该领域中国市场约230亿元,全球市场约125亿美元,基于患者规模(约480万人)、治疗率及市占率假设,风险校正后中性销售峰值预计可达100亿元。此外,26/27年即将获批的眼科(伐尼克兰鼻喷雾剂、洛替拉纳滴眼液)及RDC核药(TLX591-CDx)有望贡献新增量,预计2025-2027年归母净利润分别为20.76/24.22/27.64亿港元,对应PE为15/13/11倍,估值显著低于可比公司均值(25/23/20倍)。

主要内容

1. 远大医药:核药领域增速突出,五官科和呼吸及危重症领域多款大单品有望近期上市

- 公司概况与历史发展:公司前身为1953年成立的国营武汉制药厂,2008年港股上市,2018年通过收购Sirtex正式入军核药领域。现拥有30余家成员企业,总股本约35.5亿股,实际控制人胡凯军持股超56%。

- 业务结构拆解:三大板块分别为核药抗肿瘤(2024年占比7.0%)、制药科技(占比62.8%)、生物科技(占比30.2%)。其中制药科技又细分为呼吸及危重症(核心产品切诺)、五官科(瑞珠、和血明目片)和心脑血管急救(能气朗、利舒安)。

- 财务表现:近年来营收及利润保持近双位数复合增长(营收CAGR 12.06%),毛利率稳定在60%左右,净利率约21%。2024年现金分红9亿港元,股息率约5.4%,费用管控良好,销售费用率28.0%主要用于新品推广。

2. 核药抗肿瘤领域:以钇[Y90]为核心商业化品种,推进RDC产研一体化

- 核药行业市场分析:2023年全球核药市场107亿美元,中国核药市场50亿元。预计到2030年,中国市场规模将增至260亿元(CAGR 22.7%)。行业高速增长主要受老龄化、癌谱变迁、PET-CT设备普及及新核药获批驱动。公司已建立完整的核药产业链,包括生产许可证、经营许可证及甲级辐安证。

- 钇[Y90]商业化放量:易甘泰®钇[90Y]微球是全球唯一用于结直肠癌肝转移的选择性内放射治疗产品,年治疗超15万人次。2024年该产品实现销售收入近5亿港币(+140%),核心驱动力来自:1)医院端已覆盖22个省市50余家医院;2)医生端累计培训超1100名医生;3)患者随访数据显示ORR达65.6%,DCR达87.4%;4)已纳入45个惠民保及3个特药险,提升患者可及性。

- RDC管线布局:公司联合Telix、ITM、Sirtex搭建了国际化RDC研发平台。在研共12款创新RDC产品,覆盖肝癌、前列腺癌、肾透明细胞癌、神经内分泌瘤等7个癌种。其中3款已进入III期临床:TLX591-CDx(前列腺癌诊断,PSMA靶点,海外2024年收入7.83亿澳币)、TLX250-CDx(肾透明细胞癌诊断,CA9靶点)、ITM-11(胃肠胰神经内分泌瘤治疗,SSTR靶点)。2025年5月成都温江核药基地获甲级辐安证,预计6月投入运营,加快国产化落地。

3. 制药科技板块:原有品种已过密集集采期,脓毒症、眼科等新产品放量空间大

- 呼吸及危重症领域:2024年该领域营收17.1亿港币(+26.9%)。现有核心品种切诺(桉柠蒎肠溶胶囊)在2024年阻塞性气管疾病吸入剂市场规模受集采影响下降17.4%的背景下,仍实现销售额12.92亿元(+11.3%),市占率13.3%。增量品种包括:2022年与诺华合作的恩卓润/恩明润(哮喘三联/二联复方吸入制剂,每日一次,依从性高)、2024年收购百济制药获得的布地奈德鼻喷雾剂(国内首仿)、2025年4月首仿上市的丙酸氟替卡松鼻喷雾剂,这三款产品形成慢病管理协同。

- STC3141脓毒症:全球大药潜力:脓毒症领域每年新发病例约4900万,约1/5患者死亡。中国每年约480万患者,治疗药物市场规模约230亿元。STC3141是全球首个以重新构建免疫稳态为靶点的小分子化合物,通过中和胞外游离组蛋白逆转过度免疫反应。2025年5月II期临床(CTR20233109)成功达到主要终点(高剂量组第7天SOFA评分改善显著优于安慰剂),具有统计学意义。目前已在全球三大洲五国获批7个临床批件,全部成功达到终点。风险校正后中性预测销售峰值达100亿元,建议密切关注临床进度及海外授权进展。

- 五官科管线:2024年营收27.0亿港币(+19.3%)。近期核心增量品种:1)伐尼克兰鼻喷雾剂(干眼症,通过激活副交感神经促进基础泪液分泌,2024年11月获批);2)洛替拉纳滴眼液(蠕形螨睑缘炎,GABA-Cl抑制剂,2024年12月NDA受理,预计2026年获批,参照海外同靶点Xdemvy(Tarsus)上市首年即售1.8亿美元);3)丙酸氯倍他索眼用纳米混悬液(术后抗炎镇痛,2024年11月中国III期临床达终点)。

- 心脑血管急救领域:2024年营收21.8亿港元(-9.3%)。主要受利舒安(去甲肾上腺素)纳入第十批国家集采影响,但集采影响出清。增量品种来自2024-2025年收购天津田边获得的合心爽/合贝爽®(地尔硫䓬)、安步乐克®(沙格雷酯)及首仿上市的力美通®(依普利酮片)。

4. 生物科技板块:氨基酸及牛磺酸产能规模位居世界前列

该板块2024年营收35.11亿港币(+5.9%),主要产品为氨基酸及牛磺酸。核心产品半胱氨酸系列产能和市占率位居世界第一,牛磺酸产能位居世界第二。全球氨基酸市场预计2030年达494.2亿美元(2022-2030年CAGR 7.5%)。公司拥有近50种氨基酸产品,25个原料药注册文号(国内最多),销售网络覆盖全球140多个国家,海外业务占比超40%。预计该板块将保持稳定增长,2025/26/27年营收预计分别为36.16/37.25/38.36亿港元。

5. 心脑血管精准介入板块

该板块围绕通路管理、结构性心脏病、心衰三大方向布局,共27款产品(其中21款已获批上市)。重点品种包括:aXess(全球创新内源性组织修复产品,用于血液透析通路建立,2025年1月欧洲III期临床完成入组)、Saturn二尖瓣置换系统(2024年6月美国首例入组,创新瓣环重建+瓣膜置换技术)以及RDN射频消融系统等。员工超220人,核心研发团队硕博占比高。

6. 盈利预测与投资评级

- 盈利预测:预计2025-2027年营收分别为122.03/132.92/146.63亿港元,同比+4.8%/+8.9%/+10.3%。归母净利润分别为20.76/24.22/27.64亿港元,同比变化主要受核药放量、集采出清及新品上市节奏影响。

- 投资评级:公司当前PE(2025E)为14倍,显著低于可比公司(中国生物制药、翰森制药、石药集团)均值25倍。认为公司当前创新属性尚未完全体现,首次覆盖给予“买入”评级。

7. 风险提示

主要风险包括:新药研发进展不及预期(临床/注册周期延长)、核药政策改革风险(监管环境变化)、药品销售不及预期(集采降价、竞争加剧)以及投资风险(子公司收并购及股权投资不及预期)。

总结

本报告对远大医药进行了全面的深度分析,核心结论如下:

业绩双轮驱动:当前公司由传统的“制药+生物”(贡献稳定现金流)和高速增长的“核药抗肿瘤”构成双轮驱动。核药板块2024年增速超140%,钇[Y90]微球凭借学术推广、医生培训及惠民保等强准入壁垒,正处于商业化放量的加速期。RDC领域与国际巨头(Telix、ITM)合作,布局肿瘤诊疗一体化,TLX591等品种在国内获批后有望快速贡献增量。

明星管线潜力巨大:公司管线中具备“全球大药”潜力的品种是STC3141,用于治疗脓毒症。该赛道存在极大未满足临床需求(全球每年4900万例,尚无针对免疫失调的特效药),STC3141的II期临床成功使其成为全球首创机制药物,风险校正后中性预测销售峰值达100亿元。同时,眼科(伐尼克兰鼻喷雾剂、洛替拉纳滴眼液)及心脑血管精准介入等管线也将逐步贡献新增量。

估值具备显著安全边际:基于盈利预测,公司2025-2027年PE为15/13/11倍,远低于同类仿创药企可比公司平均估值(25/23/20倍)。考虑到公司在核药领域的稀缺性及STC3141的巨大市场潜力,当前股价低估了其创新属性。首次覆盖给予“买入”评级,建议投资者重点关注核药商业化放量节奏、STC3141临床进展及海外授权动态。

微信扫一扫-立即使用

微信扫一扫-立即使用