中心思想

APG-2575临床优势显著,全球注册临床加速推进

亚盛医药核心产品APG-2575作为新型口服Bcl-2抑制剂,在2025年ASCO公布的1b/2期临床数据显示出优异疗效:ND MDS/CMML患者ORR达80%(CR率40%),维奈克拉耐药R/R AML/MPAL患者ORR为31.8%,且安全性可控。该药已获《CSCO淋巴瘤诊疗指南》首次推荐,并于2024年递交NDA获CDE受理,同时四项全球三期注册临床(GLORA系列)快速推进,有望成为全球第二个上市的Bcl-2抑制剂。

奥雷巴替尼及研发管线强劲,支撑长期增长

奥雷巴替尼在2025年EHA公布的Ph+ ALL联合治疗中ORR达100%,CR率97.3%,2年OS率96.3%;FDA监管的POLARIS-2试验推进中。APG-115(MDM2-p53抑制剂)在ACC患者中DCR达100%,APG-2449(ALK/FAK/ROS1抑制剂)进入注册三期临床。公司2024年营收9.81亿元,其中奥雷巴替尼国内销售2.41亿元,国际化进程打开成长空间。

主要内容

APG-2575临床数据优秀,全球注册临床快速推进

临床疗效与安全性数据

全球多中心1b/2期试验(入组103例)显示:ND MDS/CMML患者ORR 80%(CR 40%,mCR 40%);R/R AML/MPAL患者ORR 43.2%(CR/CRi 31.8%);维奈克拉耐药患者ORR 31.8%。联合AZA治疗耐受性良好,主要不良事件为可控的血液学毒性。

指南推荐与注册进展

APG-2575获《CSCO淋巴瘤诊疗指南》首次推荐用于R/R CLL/SLL,是唯一获推荐的中国原研Bcl-2抑制剂。2024年递交NDA获CDE受理,计划2025年中国商业化。四项全球三期注册临床推进:GLORA-1(联合BTK抑制剂治疗经治CLL/SLL)、GLORA-2(联合阿可替尼一线CLL/SLL)、GLORA-3(联合AZA一线年老/体弱AML)、GLORA-4(联合AZA一线HR MDS)。此外,联合泊马度胺/地塞米松治疗r/r MM进入二期临床。

奥雷巴替尼产品力强大,临床数据优异

联合治疗Ph+ ALL数据

2025年EHA公布OVP方案(奥雷巴替尼+VP)新诊断成人Ph+ ALL:ORR 100%,CR率97.3%,3周期内CMR率89.2%,2年OS率96.3%,PFS率96%,毒性低且耐受性良好。

指南推荐与FDA注册

奥雷巴替尼获《CSCO儿童及青少年白血病诊疗指南》1级推荐(针对T315I突变Ph+ ALL儿童)。FDA监管的POLARIS-2试验评估其治疗伴有/无T315I突变CML-CP,完成后提交NDA。另计划推进POLARIS-1(前线Ph+ ALL)和POLARIS-3(SDH缺陷型GIST)注册III期。2024年奥雷巴替尼国内销售收入2.41亿元,武田选择权付款1亿美元。

研发管线推进顺利

APG-115(MDM2-p53抑制剂)

2025年ASCO公布II期临床(入组57例):单药组ACC患者DCR 100%(ORR 16.7%),MPNST患者DCR 80%;联合特瑞普利单抗组BTC患者ORR 16.7%(DCR 100%),LPS患者ORR 16.7%(DCR 66.7%),2例MPNST患者PR且PFS超60周。安全性可控,部分≥3级TRAE。

APG-2449(ALK/FAK/ROS1抑制剂)

正在开展注册三期临床试验:针对1L ALK阳性NSCLC,以及2代ALK TKIs耐药/不耐受NSCLC。通过双靶点抑制克服耐药,对脑转移病灶有效。

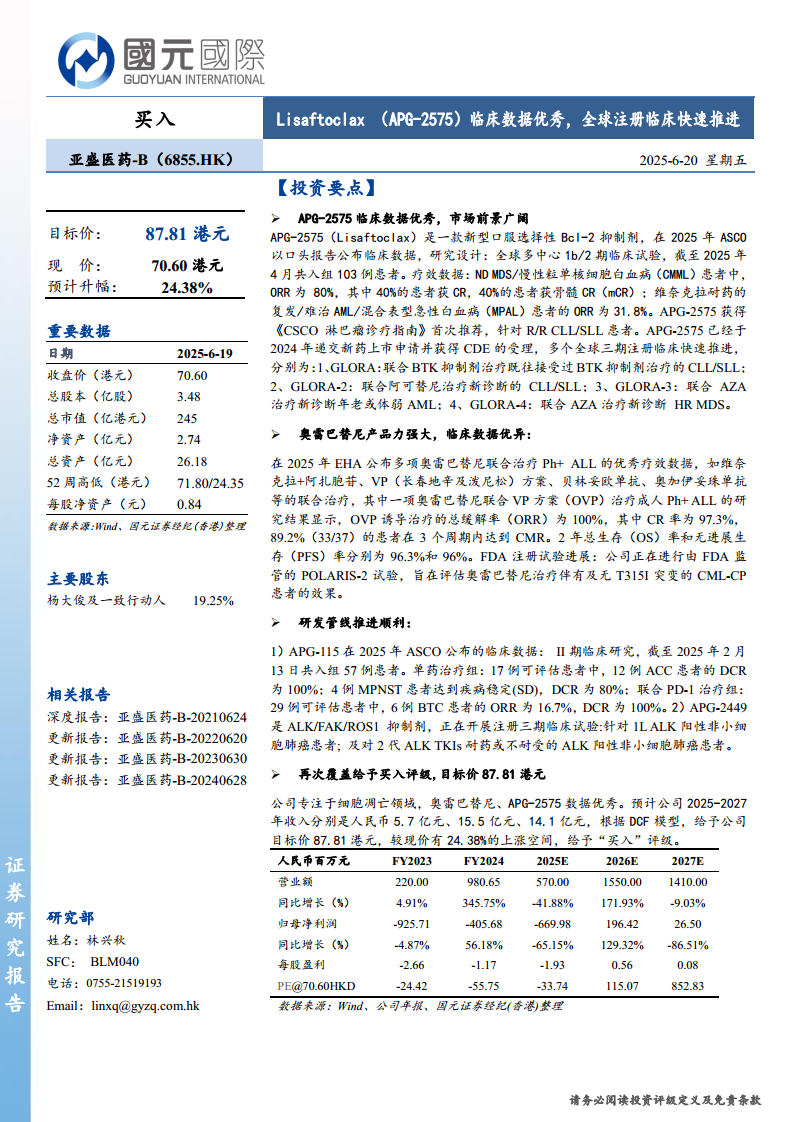

再次覆盖给予买入评级,目标价87.81港元

公司专注细胞凋亡领域,核心产品临床数据优秀。预计2025-2027年收入分别为5.7/15.5/14.1亿元。基于DCF模型,目标价87.81港元(较现价70.60港元有24.38%上涨空间),给予“买入”评级。风险提示:新产品研发进度、商业化进展、国际化进度低于预期。

总结

亚盛医药核心投资逻辑围绕三大管线:APG-2575凭借优异的Bcl-2抑制剂疗效和全球注册临床推进,有望成为全球第二款上市药物,并在CLL/SLL及AML/MDS领域占据重要地位;奥雷巴替尼作为第三代TKI在Ph+ ALL中展现100% ORR,FDA注册试验推动国际化,国内销售持续增长;APG-115与APG-2449在实体瘤领域初步验证潜力,研发管线梯队完善。财务方面,2024年营收因武田付款大幅增长至9.81亿元,但研发投入高导致亏损;预计2026年有望扭亏。估值基于DCF模型,当前股价较目标价仍有显著上行空间,建议买入。

微信扫一扫-立即使用

微信扫一扫-立即使用