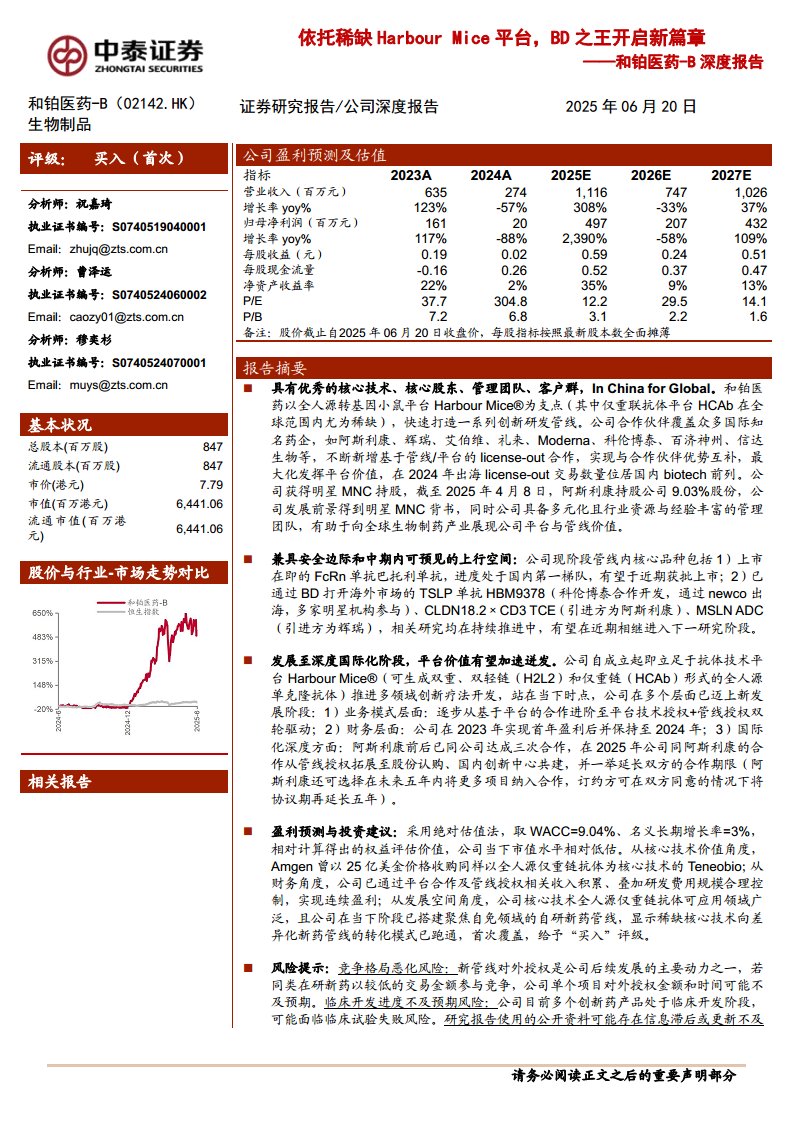

中心思想

稀缺技术平台与强大BD能力铸就核心壁垒

和铂医药的核心竞争力在于其全球稀缺的全人源仅重链抗体(HCAb)技术平台Harbour Mice®,该平台具备优异的理化性质、灵活的分子设计能力和广泛的应用前景(双抗、ADC、CAR-T、mRNA等)。公司依托这一技术底座,持续与阿斯利康、辉瑞、艾伯维、礼来等国际MNC达成多项平台及管线授权合作,2024年出海license-out交易数量位居国内biotech前列,平台价值通过高频BD交易得到充分验证,并已实现连续盈利,展现出可持续的商业模式。

安全边际充足且中期上行空间可期

公司管线中核心品种已进入收获期:巴托利单抗(FcRn)上市在即,有望成为国内第二款获批的FcRn靶向药,竞品首年医保销售接近1亿美元;长效TSLP单抗HBM9378通过Newco模式出海(首付款及近期里程碑4500万美元),有望在哮喘和COPD两大适应症中凭借超长效优势占据细分市场;CLDN18.2×CD3双抗(AZD5863)及MSLN ADC(HBM9033)已分别授权阿斯利康和辉瑞,临床进度处于全球第一梯队。此外,公司未授权的BCMA×CD3双抗(HBM7020)等品种亦有明确的出海预期,存量BD项目提供近期现金流,增量BD项目打开远期空间。

主要内容

一、平台+管线授权双驱动,仅重联技术走向全球

公司自2016年成立以来,逐步从单一的H2L2/ HCAb平台技术授权模式进阶为“平台技术授权+管线授权”双轮驱动。2025年与阿斯利康达成第三轮战略合作,涵盖股份认购、创新中心共建及长达五年的多项目合作延期,标志着国际化深度显著提升。管理团队拥有全球头部药企背景(赛诺菲、罗氏、强生等),且阿斯利康持股9.03%,为发展前景提供MNC背书。财务层面,公司2023年首次盈利并延续至2024年,研发费用趋于可控,BD收入形成连续现金流。

二、HCAb Harbour Mice:稀缺人源化仅重联抗体平台

为多领域的研发带来产品力加成,构成公司坚实的技术底座

HCAb平台是全球首个全人源仅重链抗体转基因小鼠技术,可生成仅含重链的抗体(约85kD),具有组织穿透性高、亲和力强(纳摩尔至皮摩尔)、稳定性好、无轻链错配等优势。基于此平台,公司拓展出HBICE(双抗/多抗)、HCAb-ADC、NonaCAR(CAR-T)、HCAb-mRNA等多个技术子平台,尤其在TCE双抗和ADC领域具备差异化竞争力。Beacon®单细胞光导系统进一步加速抗体发现,形成从IDEA到IND的完整服务链条。

Harbour Mice专利保护扎实+发展历史源远流长

技术源于1993年骆驼重链抗体的发现,经Erasmus大学Frank Grosveld教授十余年研发,通过将羊驼VH基因转入小鼠并逐步人源化,于2006年起获多项核心专利。专利壁垒深厚,模仿难度高,构成平台护城河。

三、重点管线:存量BD项目前景光明,增量BD可预期

已BD项目前景可期

- 巴托利单抗(FcRn):国内进度第二,授权石药集团。竞品艾加莫德α首年医保销售近1亿美元,巴托利单抗在长期管理中展现持续有效性,上市申请阶段,并拓展TED、NMOSD、ITP等自免适应症。

- HBM9378(长效TSLP单抗):全球第二款全人源TSLP抗体,猴及人体半衰期较Tezepelumab长2-3倍,具备超长效潜力。2025年授权Windward Bio,首付款及近期里程碑4500万美元,A轮融资2亿美元,多家明星机构参与。哮喘适应症中TSLP单抗展现广谱高效优势,COPD适应症III期临床确定性高。

- AZD5863(CLDN18.2×CD3双抗):全球进度第一梯队,二价高亲和力CLDN18.2+单价低亲和力CD3结构,兼顾疗效与安全性。对标品种zolbetuximab销售峰值可达1000-2000亿日元,市场潜力充足。

- HBM9033(MSLN ADC):竞争格局佳,同类品种RC88已展示卵巢癌、NSCLC、宫颈癌POC数据。HBM9033采用宜联生物TMALIN®技术优化,临床前数据优于基准ADC,辉瑞引进后有望快速推进。

未BD重点项目出海可预期

- HBM7020(BCMA×CD3双抗):BCMA/CD3为已验证机制,正由多发性骨髓瘤向自免领域拓展(如Regeneron联用Dupixent治疗食物过敏)。HBM7020采用独特双价BCMA结合+单价低亲和力CD3设计,安全性优,有望在不需逐步给药下实现低CRS风险。同类品种ABBV-383曾以9000万美元首付款授权,为估值提供锚点。

四、盈利预测与投资建议

采用绝对估值法(DCF),WACC=9.04%,名义长期增长率=3%。关键假设包括:阿斯利康长期合作(首付款1.75亿美元+最高44亿美元里程碑)、巴托利单抗中国市场渗透率逐步提升至15%、HBM9378哮喘及COPD美国/中国渗透率、AZD5863胃癌及卵巢癌市场份额等。基于平台的研究收入持续加速增长。当前市值低于权益评估价值,参考Amgen以25亿美金收购Teneobio的案例,公司稀缺HCAb平台价值被低估,首次覆盖给予“买入”评级。

总结

和铂医药凭借全球稀缺的全人源仅重链抗体技术平台(Harbour Mice®),通过高频且深度的BD合作(尤其与阿斯利康、辉瑞等MNC)实现了从技术授权到管线授权的双轮驱动,并已实现连续盈利。核心管线覆盖FcRn、TSLP、CLDN18.2、MSLN、BCMA等热门靶点,多个品种处于上市在即或临床后期,存量项目提供近期安全边际,增量项目(尤其TCE双抗)打开远景空间。从核心技术价值、财务连续性和发展空间三个维度看,当前市值被低估,首次覆盖给予“买入”评级。主要风险包括竞争格局恶化、临床开发进度不及预期及公开资料信息滞后。

微信扫一扫-立即使用

微信扫一扫-立即使用