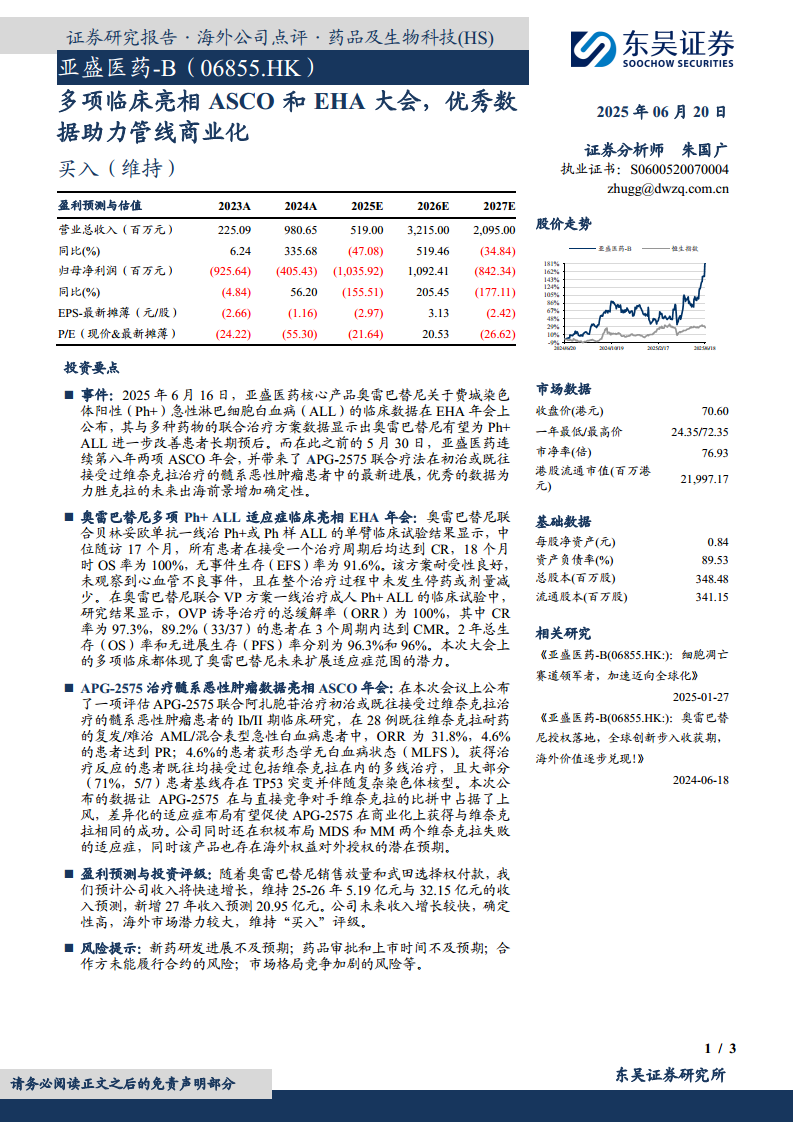

中心思想

临床数据亮眼,支持商业化推进

亚盛医药核心产品奥雷巴替尼在EHA年会上公布的Ph+ ALL临床数据显示,联合治疗方案在诱导缓解率、无事件生存率和总生存率方面均达到卓越水平(如2年OS率96.3%),且安全性良好,未出现心血管不良事件,进一步扩展了产品的适应症潜力,增强了市场对管线商业化的信心。

差异化布局有望重塑市场竞争格局

APG-2575在ASCO年会上公布的髓系恶性肿瘤数据展现了与直接竞品维奈克拉的差异化优势,尤其在维奈克拉耐药患者中实现31.8%的ORR,且多数应答者携带高风险的TP53突变,同时公司积极布局维奈克拉失败的MDS和MM适应症,海外权益授权预期为产品商业化打开新的增长空间。

主要内容

事件

亚盛医药于2025年6月16日在EHA年会上公布奥雷巴替尼治疗Ph+ ALL的临床数据,并于5月30日在ASCO年会上公布APG-2575治疗髓系恶性肿瘤的临床进展,两项数据均显示优异的疗效和安全性。

奥雷巴替尼多项Ph+ ALL适应症临床亮相EHA年会

- 联合贝林妥欧单抗一线治疗Ph+或Ph样ALL:中位随访17个月,所有患者一个周期后均达CR,18个月OS率100%,EFS率91.6%,无心血管事件,未发生停药或剂量减少。

- 联合VP方案一线治疗成人Ph+ ALL:OVP诱导治疗ORR为100%,CR率97.3%,89.2%患者3个周期内达CMR,2年OS率96.3%,2年PFS率96%。

APG-2575治疗髓系恶性肿瘤数据亮相ASCO年会

- 针对维奈克拉耐药患者:在28例复发/难治AML/混合表型急性白血病患者中,ORR为31.8%,PR率4.6%,MLFS率4.6%。71% (5/7)的应答者伴有TP53突变及复杂染色体核型,显示在高风险人群中仍具疗效。

- 差异化适应症布局:积极布局MDS和MM(维奈克拉失败的适应症),存在海外权益对外授权的潜在预期,有望复制维奈克拉的商业成功。

盈利预测与投资评级

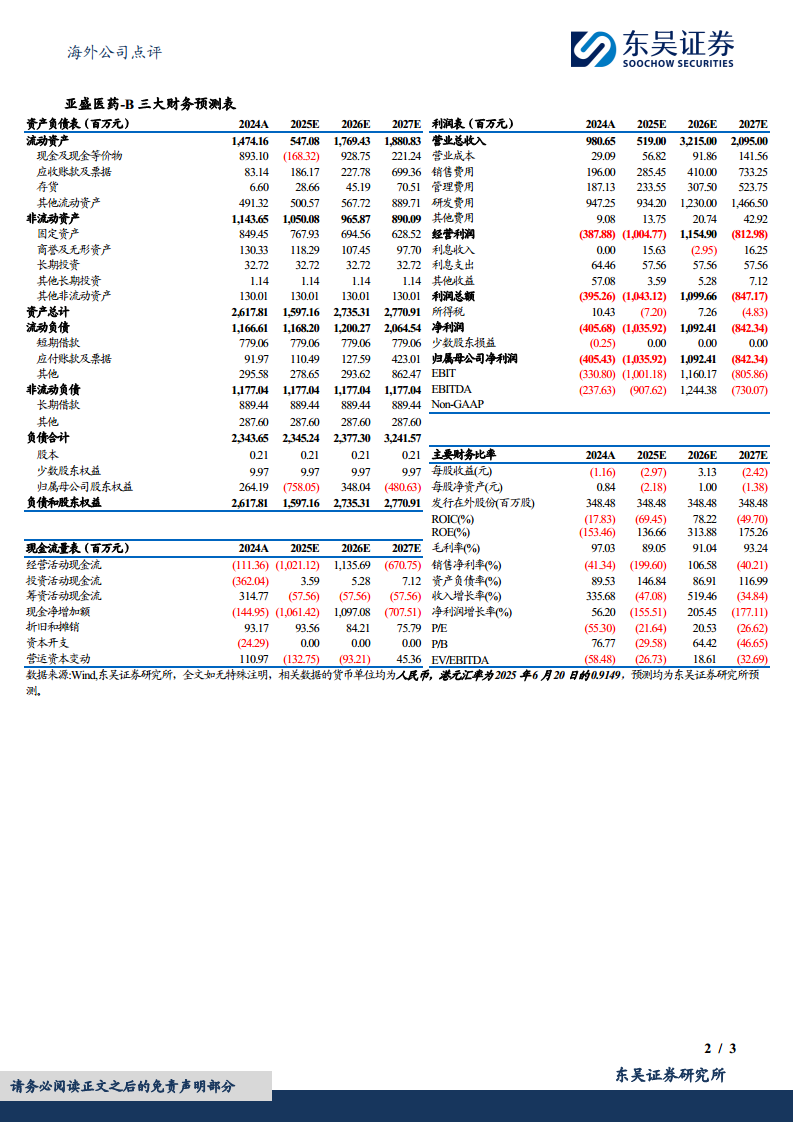

维持2025-2026年收入预测5.19亿元与32.15亿元,新增2027年收入预测20.95亿元。随着奥雷巴替尼销售放量和武田选择权付款,公司收入将快速增长,海外市场潜力较大,维持“买入”评级。

风险提示

新药研发进展不及预期;药品审批和上市时间不及预期;合作方未能履行合约的风险;市场格局竞争加剧的风险。

总结

本报告从两项核心临床数据出发,分析了亚盛医药管线产品的商业化前景。奥雷巴替尼在Ph+ ALL的多个联合疗法中展现出高缓解率、长生存期和安全性优势,有望扩大适应症范围。APG-2575针对维奈克拉耐药患者的差异化疗效及其在MDS/MM的布局,为后续海外授权和市场竞争提供了战略支撑。基于收入增长的确定性,维持“买入”评级,但需关注研发、审批、合作及竞争等方面的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用